1割が高金利借り入れ=全国業者婦人実態調査4

今後の営業の見通しでは、64・4%が「大変だが頑張って続ける」と回答。厳しい経営環境の中でも、営業を守り発展させるための経営努力を積み重ねています。売り上げの維持・拡大のため努力していることでは「取引先・新規顧客の開拓」が25・4%でトップ。婦人部ネットワークや異業種交流で経営を発展させる取り組みへの期待も高まっています。

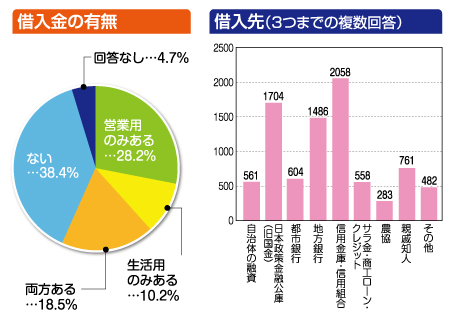

借入金の有無については「生活用のみある」「両方ある(営業用、生活用)」を合わせると28・7%。生活用の借り入れがある業者が3割近くを占めています。事業に必要な資金と合わせ、住宅ローンや学資資金など生活に必要な資金を工面し、やりくりしています。また「借入先はどこか?」という設問では、借入金があると回答した人(5625人)の1割が、金利の高い「サラ金・商工ローン・クレジット」と回答。高い金利の引き下げとともに、こうした借り入れに頼らなくても済むような保障が必要であり、福祉資金などの拡充が求められます。

「金融円滑化法による条件変更を知っているか」という設問では、63・7%が「知らない」と回答。知っている人でも、条件変更を「利用した」とする割合は、21・5%と少数です。

今年3月末の金融円滑化法廃止を前に、金融機関による貸出先の選別と切り捨てが始まっています。金融機関が一括返済などを迫れば、倒産・廃業が続出することは明らか。借り手の条件変更の申し出には金融機関が積極的に応えるよう求める金融相「談話」を生かすことが大事です。

安倍内閣の緊急経済対策には、金融庁による「相談窓口」設置や「セーフティーネット貸付」創設などが盛り込まれました。地域金融機関が本来の役割を発揮し、地域に根ざす中小業者を応援できる施策の実行や予算の充実が求められます。

全国商工新聞(2013年2月4日付) |