外形標準課税が雇用を破壊 適用拡大で「赤字でも課税」

多くの国民・中小業者の反対を押し切って政府は4月から消費税率の8%への引き上げを強行しました。その影響が収まらないうちに、今度は「法人税減税」の財源として、赤字法人・中小企業の課税強化を打ち出しました。その中心として狙われているのが外形標準課税です。中小企業の経営にどのような影響を与えるのか、長谷川元彦・税理士が解説します。

法人税減税の財源に

政府は6月24日、「骨太の方針」の閣議決定を行いました。税制では、法人税率の引き下げが最大のテーマです。これを受けた形で、政府税制調査会の総会決定が6月27日に発表されました。法人税引き下げの5兆円の財源を、赤字法人と中小企業への負担で行うとするものです。中小企業に関係する部分は表のとおりです。

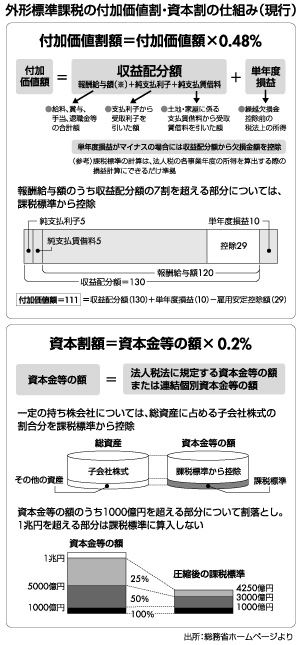

現在、法人事業税は、資本金1億円以下の法人には、利益に対して約9.6%(標準税率、地方法人特別税を含む)が課せられています。平成16年4月開始事業年度から、資本金1億円超の法人に対しては、利益に対する「所得割」を約7.2%に引き下げ、代わりに人件費・家賃・利息・利益に対して0.48%の税率を掛ける「付加価値割」、資本金に0・2%の税率を掛ける「資本割」という、外形標準課税が実施されています。政府税調の拡大とは、資本金1億円以下にも適用することを意味しています。

具体的な事例で試算

推計のために、所得割は標準税率9・6%を2分の1の4.8%に、付加価値割を0.48%から1%として、次のモデルで計算をしてみました(モデル試算で比較するために地方特別法人税を含み、軽減税率、雇用安定控除の適用はないものとした)。

売り上げ3億円、仕入れ1億円、人件費1.5億円 家賃1000万円、支払利息300万円 利益2000万円。中小企業といっても、従業員30〜60人くらいの地域では中核となるような会社になると思います。

ケース1:黒字企業でも負担が増加

利益に対する税金は192万円から96万円に減少します。その代わり、外形標準課税の中心である付加価値割は、人件費+家賃+支払利息+所得の合計が課税対象になるので(表では網掛けの部分)、1%の税率で183万円となり、合計で279万円。大幅な増税になります。

ケース2:赤字法人の場合

この法人の人件費が5000万円増えて、赤字になった場合で計算をしてみたのがケース2です。人件費が5000万円増加して、3000万円の赤字になります。利益に対する税金は0円になります。

付加価値割は人件費+家賃+支払利息に掛かるので、183万円と変わりません(増えた人件費と赤字3000万円は相殺になる)。3000万円の赤字ということは、資金繰りにも追われ大変な状態です。それでも183万円の納税が生じます。

ケース3:外注化すると税金が減る

ケース2の赤字法人が、人件費を外注化したらどうなるのかを計算してみました。1億円の人件費を外注費に置き換えた場合、付加価値割りは83万円と半減します。

付加価値割の課税対象は人件費が主なものですから、当然といえば当然です。赤字の中で、何とか負担を減らしたいと思うのが経営者です。雇用を守ることが負担になる税制といえます。

ケース4:同じ利益でも人件費を減らすと減税になる

ケース4はケース1と同じ利益で、人件費を5000万円として計算してみたものです。利益に対する税金は同じですが、付加価値に対する税金は83万円になります。

人件費が1億円違うので1%、100万円の違いとなります。つまり人件費が少なくて利益を多く出す会社は減税になるということです。

人件費増えれば増税

試算例をいくつか紹介しましたが、いずれも、人件費が課税対象であることから、人件費が増えると、納税が増えます。雇用を守ることが難しくなる、雇用破壊の税制です。

「断固反対」広がる

人件費割合の高い中小企業にとって、赤字でも課税される外形標準課税は、消費税と相乗効果を持ち経営の存立を危うくする税制です。しかも、来年10月に予定している消費税10%への引き上げを12月上旬にも判断しようとしています。

人件費割合の高い中小企業にとって、赤字でも課税される外形標準課税は、消費税と相乗効果を持ち経営の存立を危うくする税制です。しかも、来年10月に予定している消費税10%への引き上げを12月上旬にも判断しようとしています。

なぜ、このような政策を進めるのでしょうか。アベノミクスの成長戦略は、株価を上げることをめざしています。株価を上げるために外資を呼び込む必要がある。そのために法人税率を引き下げる。そして、株価が上がっていれば景気が良いと評価され、長期政権を展望できると考えているようです。

英ファイナンシャル・タイムズは「安倍晋三首相の3本の矢は明らかに的を外している。理由はそもそも矢が3本ないことである。(中略)…番目の矢として軍国主義が復活しないように願いたい。安倍氏の本当の関心がそこにあるという兆候がしきりに見える」と指摘。つまり長期政権を握り、憲法「改正」を行うための大増税ということなのです。

阻止何としても

日本商工会議所をはじめとする中小企業4団体、中小企業家同友会も外形標準課税拡大に断固反対を表明しています。日本税理士会連合会も、6月26日の平成27年度税制改正に関する建議書の重要建議項目で「外形標準課税は中小企業に導入しないこと」と要望しています。

最後に日本経団連が9月10日に発表した文書を紹介しておきます。「外形標準課税の安易な拡大はすべきではない。特に、現在資本金1億円超の法人に課されている外形標準課税の対象を資本金1億円以下の法人に拡大するならば、一般的に人件費の比率の高い中小企業の経営を大きく圧迫することとなる。地域雇用の8割を支えている中小企業には格別な配慮が必要である」。19日には、総務省のヒアリングで中小企業に適用しないよう要求しました。法人税の引き下げを求める経団連がその財源として外形標準課税拡大に異を唱えるのは、矛盾しているように思います。しかし、それほど問題が多いということです。何としても阻止しなければなりません。

* * *

憲法から考える 外形課税の問題点

立正大学客員教授 浦野広明さん

外形標準課税(外形課税)は、賃金・利息・賃借料の支払や資本金という「外形」があれば、赤字法人にも税金をかけます。

憲法が考える税負担の原則は応能負担原則(応能原則)しかありません。外形課税は、負担能力がない瀕死の企業にも課税するのですから、応能原則とまったく相いれません。

所得課税維持し

応能原則は各人が経済的な負担能力に応じて税負担をするという、憲法14条の平等原則の税負担における考えです。

応能原則は、憲法14条に加え、13条(個人の尊厳・幸福追求)、25条(生存権)、29条(財産権)などの理念を生かすことで「つかみとる原則」です。

事業税における応能原則は、外形課税ではなく現行の所得課税を維持し、高い所得には高い負担、低い所得には低い負担を課すことが求められます。

大多数の国民の幸福に結び付く国民本位の税制改革は、所得課税(所得税・法人税・事業税等)における総合累進課税の回復が最重要です。そうすれば、消費税などなくても社会保障の財源が生まれます。

外形課税を許すと、次には個人事業税(事業・不動産所得者)の事業主控除(290万円)の廃止が控えています。そうなれば所得が290万円以上の個人事業者は一人につき14万5000円の増税となるのです(290万円×5%〈事業税率〉)。

安倍内閣退場を

安倍内閣が進める外形課税は、大企業の法人税減税を小企業の犠牲によって進める最悪の選択です。次々と応能負担原則を投げ捨てる内閣は一刻も早く退場させなければ小企業は生き残れません。

全国商工新聞(2014年9月29日付) |