消費税はそもそもどういう税金か 7つの性格を学び広げよう

消費税は1989年4月1日、列島騒然といわれた国民の猛反対を押し切って導入されました。以来20年以上がたち「商売を始めた時には既に消費税があった」という人も増えています。それだけに「消費税はそもそもどういう税金か」(7つの性格)を改めて学び、地域の中小業者をはじめ、広範な人たちに知らせることが大切です。

1、景気を底から冷やす

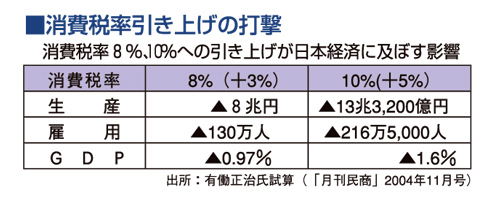

消費税率の引き上げが強行されれば、まさに景気悪化は必至であり、中小業者の営業は根底から破壊されます。1997年に消費税率が3%から5%に引き上げられ、消費大不況と景気悪化が急激にすすみました。

消費税はまさに景気を底から冷やし、中小業者・国民の働く場を奪う税金です。

仮に日本経団連の主張のように消費税を10%以上にすれば、家計も職場も甚大な被害を受けます。

今やるべきは、景気対策として消費税率を引き下げるなどで、国内総生産の6割を占める消費購買力を強めることです。

2、低所得者ほど負担が重い

消費税は、収入のない子どもにもかかります。その負担は、低所得者ほど重く、高額所得者ほど軽い、逆進的な不公平税制です。まさに憲法の応能負担原則に反します。今日、日本では富める者と貧しい者の所得格差が過去最悪にまで広がっています。立場の弱い人の生活費に、これ以上の負担を押し付ける消費税増税を許すわけにはいきません。広範な国民を極度の生活不安に追い込むことが、犯罪の温床にもなります。

3、徹底した大企業優遇税制

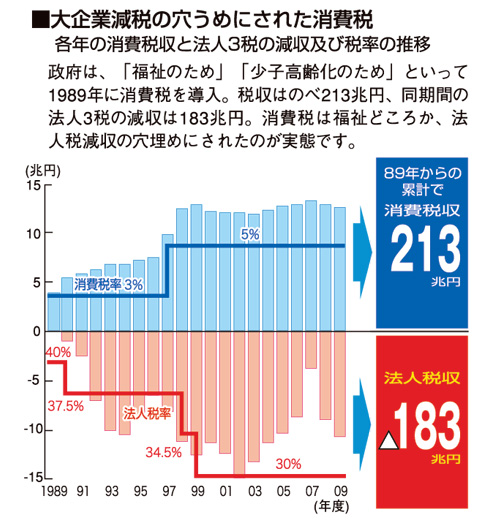

消費税導入以来の税収は、大企業向けの法人3税(※)の減収にほぼ匹敵します。さらに、日本経団連は大企業の税・社会保障負担軽減のため、消費税を増税せよと言っています。

(※)法人3税は法人税、法人事業税、法人住民税

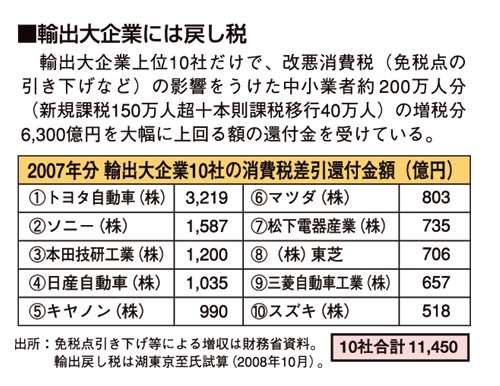

かつて日本企業として初めて営業利益2兆円超えを記録したトヨタ自動車は、年間3,219億円(2008年3月決算)もの消費税の還付金を受けています。

輸出大企業に膨大な消費税を還付する「輸出戻し税」制度は、フランスで始まりました。当時の貿易協定によって輸出補助金を受けられなくなった大企業の強い要求を背景にしたもので、「貿易ルール違反」とも指摘されます。本当に許しがたい税金です。

4、大企業のリストラ推進税制

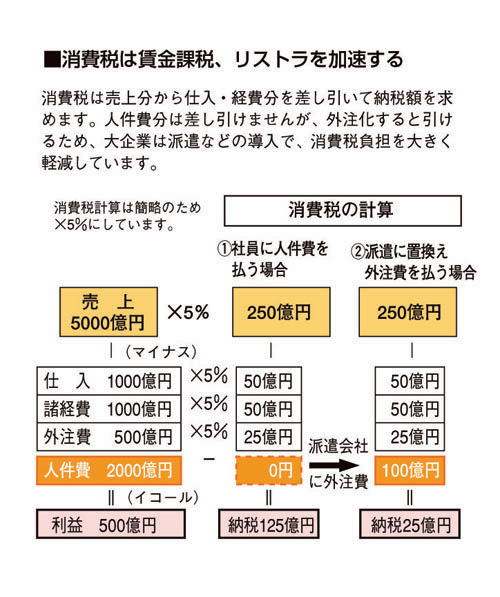

消費税は付加価値に課税されます。その最大の課税対象は「人件費」です。

大企業は、正規雇用を減らして派遣労働者や請負会社に置き換えることにより、消費税負担を減らしています。部門を丸ごと外注化・子会社化したり、派遣・請負に置き換えるまでになっています。消費税は、大企業のリストラをますます激しくさせています。

5、中小業者の営業破壊税

ひとたび課税業者となれば、消費税分を受け取っていてもいなくても、課税売上の5%が消費税相当額とみなされます。ここから仕入れや経費にかかった消費税を差し引いた残額が、納税すべき税額で、赤字でもかかります。

消費税は価格転嫁を「予定」しているに過ぎません。業者に納税を義務づける一方で、受け取りは当人任せにされているため、力関係により消費税分を受け取ることができない中小業者は6割を超えています(※1)。

取引先からの値引き強要など、小規模な業者ほど、消費税分を販売価格に上乗せすることが困難です。納税のために煩雑な帳簿の整理や納税事務を強要され、人件費にかけられることからも、まさに人頭税であり(※2)、営業破壊税です。

記帳が不備などの口実で、仕入・経費にかかった消費税額の控除を税務署の勝手な裁量で否認し、売上に丸々5%の消費税を課税する、超権力的な税務行政の手段にされています。

(※1)日本商工会議所2006年8月調査(「週刊東洋経済」2007.2.24付)

(※2)収入の有無にかかわらず、一人いくらの割でかける税

6、膨大な滞納を招く欠陥税制

滞納額が最大の税金は消費税です。2008年度の新規発生滞納は、税額で全税目の45.8%におよび、その件数は670,000件、単純計算で課税事業者の19%にも達します。

中小業者にとって、消費税は負担の重い税金です。免税点が、1,000万円に下げられて、消費税の滞納はますます切実になっています。本来、滞納が出る税金はまともな税金ではなく、「払いきれない」事態が広がれば、その税制はやがて滅びることになるのです。滞納に対し、毎月納税を強制すれば、滞納がなくなるかといえば、現実は逆で倒産が早まるだけです。

7、消費税増税は「戦争税」

消費税は戦争と一体です。ヨーロッパでは、第1次大戦中のドイツで戦費調達税(1916年)として始まりました。日本でも中国侵略の財源(1936年)として一般消費税が立案されました。

|