| |

| |

| |

〔Q&A〕SFCGの民事再生法申請―取立て強化や過払い金の返済はどうなる?

Q:SFCGに対する月々の返済は、継続しなければいけないでしょうか―

A:支払わない場合は「期限の利益」の喪失(一括弁済)の危険性があります。

民事再生手続によって債務は影響を受けませんので、従前通り支払わなければなりません。

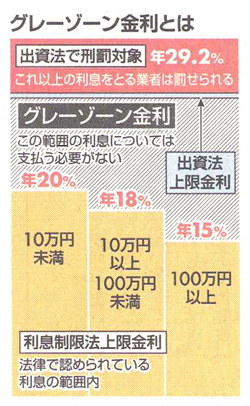

ただし、利息制限法の主張はこれまで通りにできます。グレーゾーンの高利、例えば「27%で5年間、返済を続けてきた」という人などは、利息制限法に引き直して計算すると、すでに過払いになっている場合も多くあります。債務が残っている方は、一度、民商や弁護団にご相談下さい。

また、支払いの案内書が届かなくてもこれまでと同様の支払いを続ける必要があります。怠ると「期限の利益」の喪失を主張され、一括弁済を迫られる可能性があります。

Q:アセットファイナンスから一括弁済を請求されているが、どうしたらいいでしょうか―

A:いいなりになって、一括弁済に応じる必要はありません。債務者としてはこれまで通りの返済を主張することが大切です。

Q:SFCGから強引な取立てを行うサービサーなどに債権が譲渡されるのではないかと不安です。譲渡させない方法はありますか―

A:債権譲渡の「承諾書」は出さないことが肝心です。

譲渡をさせない方法はありません。「SFCGから、昨年12月に日本振興銀行へ債権譲渡した旨の通知が、2月になって届けられた」という事例もでています。その場合、「承諾書」は出さないようにするように注意する必要があります。提出すると「異議なき承諾」と見なされ、利息制限法の金利を超える超過部分について返還の請求ができなくなるおそれがあります。

譲渡通知が到達した後の支払は、譲渡先(=日本振興銀行)に変更してください。

Q:SFCGが民事再生ではなく破産したら、債務者はどうなりますか―

A:SFCGが破産しても支払い債務は残ります。長期分割を求め交渉を。

債務者としては、有利になったり、不利になったりすることはありません。しかし、長期の分割に応じさせるなど交渉していくことが大事です。

この点、30兆円の緊急保証も創設されていますので、中小事業者としては高利から抜け出し、事業を再生するチャンスにしていくべきです。緊急保証は、「商工ローン」などの債務があっても排除しないということになっています。低利の公的資金の活用については、ぜひ民商に相談してください。

Q:これまで行っていた月々の返済が苦しくなっているので、条件変更を申し出たいと考えていましたが、できるでしょうか―

A:これまでSFCGは条件変更には応じてきませんでしたが、調停等を通じて条件の変更を求めることができました。しかし、民事再生の手続きに入ったことで変化が起こるおそれがあります。

Q:利息制限法の法定金利を超える過払いがあることが判明しました。これから、SFCGもしくは日本振興銀行に過払金返還請求をすることは可能でしょうか―

A:この点については、現在、検討課題です。現状では難しいと考えられますが、今後、大島健伸元社長の個人責任の追求などを含めて弁護団として検討していく予定です。

Q:すでに過払返還請求を行い、和解もしていますがが、SFCG側からの支払いがありません。どうすればよいでしょうか―

A:民事再生が申立てがされたことにより、過払金返還もストップしています。今後、裁判所から債権届出が促されることになるので、それを待って手続きを行うことになります。その際、過払い金返還請求件の実現の実効性を確保するため、弁護団は、管財人による財産管理を命じるよう、3月2日、東京地裁に申し立てを行いました。

Q:債権がいくらで譲渡されているか、開示させることは可能でしょうか―

A:現在、開示させることはできません。今後、管財人が入れば、開示の可能性はでてくると考えられます。保証人として残債務を知りたいなどについても、交渉材料にはなります。

Q:民事再生の手続きに関して、今後どのような事態の展開が予想されるでしょうか―

A:SFCGの計画的な財産隠しをさせないために、資産と営業の管理を管財人が行うことが重要です。

再生の手法として、SFCGの有力な部分だけを切り離して事業譲渡されることや破産や清算についても可能性はありますが、過払金返還債務が帳消しにされないように求めます。

|

|

| |

|

| |

|

|