|

偙傟偼戝曄丂栶堳媼梌傪尩偟偔尷掕

|

|

06擭搙夵惓偱徿梌傕懝嬥偵

庤懕偒偍偙偨傞偲壽惻嫮壔 |

|

| 悰棽摽惻棟巑 |

丂侽俇擭偺惻惂乽夵惓乿偱丄乽栶堳徿梌乿偑懝嬥偵偱偒傞偙偲偵側傞側偳栶堳偵懳偡傞媼梌偺埖偄偑戝偒偔曄傢傝傑偟偨丅偲偙傠偑丄怴乽栶堳媼梌乿惂搙偼暋嶨偱晄柧側揰傕懡偔丄婜拞偵栶堳媼梌傪憹尭妟偟偨応崌傗丄惻柋摉嬊傊偺帠慜撏弌偑側偄応崌側偳偼壽惻埖偄偝傟偐偹側偄戝栤戣偑偁傝傑偡丅惻棟巑偺悰棽摽偝傫偵丄栤戣揰傪巉偄傑偟偨丅 |

丂仧壗偑戝偒偔曄傢偭偨偺偱偡偐

丂悰丂乽夵惓乿慜偺婯掕偱偼丄栶堳偵懳偡傞媼梌傪乮侾乯曬廣乮俀乯徿梌乮俁乯戅怑媼梌偲嬫暘偟丄偦傟偧傟偺惈奿偵墳偠偨庢傝埖偄傪偟偰偄傑偟偨丅栶堳曬廣偼丄嬈柋偺懳壙偲偟偰懝嬥乮旓梡乯偲偟丄徿梌偼棙塿偺暘梌偲傒偰懝嬥晄嶼擖乮旓梡偵側傜側偄乯丄戅怑媼梌偼曬廣偺屻暐偄偲嵼擟拞偺棙塿偺暘梌偲偄偆俀偮偺惈奿偑偁傝傑偡偑懝嬥乮旓梡乯偲偟偰偒傑偟偨丅栶堳偵懳偡傞媼梌偼丄幚柋忋偼丄掕婜掕妟偺傕偺偼曬廣丄椪帪偺傕偺偼徿梌偲偄偆傛偆偵巟媼宍懺偱嬫暘偟偰張棟偟偰偄傑偟偨丅

丂俆寧侾擔偵巤峴偝傟偨怴夛幮朄偱偼丄寛嶼偱偺棙塿張暘庤懕偒偑側偔側傝傑偟偨丅偙偺偨傔棙塿張暘偵傛傞栶堳徿梌偼攑巭偲側傝傑偟偨丅栶堳徿梌偼庢掲栶偺怑柋幏峴偺懳壙偲偟偰丄敪惗帪偵旓梡偲偝傟傞偙偲偵側傝傑偟偨丅惻朄偱傕偙傟傪庴偗擖傟傞偺傪婡夛偵丄侽俇擭惻惂乽夵惓乿偱丄栶堳曬廣乮枅寧巟媼乯偲栶堳徿梌傪堦妵偟偰乽栶堳媼梌乿偲婯掕丄偦偺斖埻傪尩偟偔尷掕偟偰懝嬥嶼擖傪擣傔傞偲偄偆偙偲偵側傝傑偟偨丅媡偵尵偆偲丄偙傟偵奩摉偟側偄傕偺偼丄幮挿偵巟暐偭偨曬廣偱偁偭偰傕乽栶堳媼梌乿偲偟偰擣傔偢丄懝嬥晄嶼擖偵偡傞偲偄偆丄偄傢偽慡柺揑側尒捈偟乽夵惓乿偑偍偙側傢傟傑偟偨丅

丂仧幮挿媼梌偺寛傔曽偑栤戣偵側傝偦偆偱偡偹

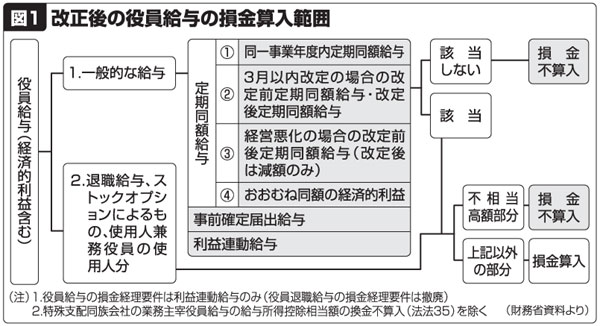

丂悰丂乽栶堳媼梌乿偲偟偰擣傔傜傟傞偺偼師偺俁偮偱偡丅乮侾乯乽掕婜摨妟媼梌乿乮枅寧摨妟巟媼偺廬棃偺栶堳曬廣乯乮俀乯乽帠慜妋掕撏弌媼梌乿乮帠慜偵惻柋彁挿偵撏偗弌偨乽徿梌乿乯乮俁乯棙塿楢摦媼梌乮戝婇嬈偩偗偵擣傔傜傟傞栶堳徿梌乯偱偡乮恾侾嶲徠乯丅拞彫嬈幰偵偲偭偰偼乮侾乯偲乮俀乯偑奩摉偟傑偡丅偲偙傠偑乮侾乯偲乮俀乯偺偦傟偧傟偵偝傜偵尩偟偄忦審偑偮偄偰偄傑偡偺偱梫拲堄偱偡丅 |

|

掕婜摨妟媼梌乮廬慜偺曬廣乯偺嬥妟夵掶偼婜庱偐傜俁儠寧埲撪

丂仧掕婜摨妟媼梌偲偼

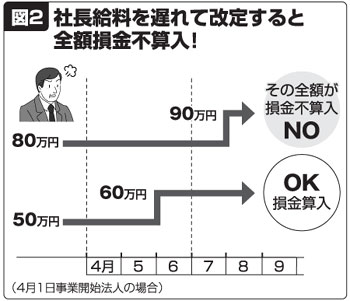

丂悰丂乽掕婜摨妟媼梌乿偱偡偑丄枅寧偺栶堳曬廣偼摨偠嬥妟偱宲懕偟側偗傟偽側傝傑偣傫丅嬥妟夵掕偡傞応崌偼婜庱偐傜俁僇寧埲撪偵尷傜傟傑偡丅

丂婜偺搑拞偵夵掕偟偨応崌偵偼乽掕婜摨妟乿偱偼側偄偺偱丄偦偺慡妟偑乽栶堳媼梌乿偵奩摉偟側偄傕偺偲偟偰懝嬥晄嶼擖偵側偭偰偟傑偄傑偡乮恾俀乯丅偟偨偑偭偰丄幮挿媼椏偺夵掕偑偱偒傞偺偼婜庱偐傜俁僇寧埲撪偱偡丅尭妟偱偒傞偺偼丄偦偺朄恖偺宱塩偺忬嫷偑挊偟偔埆壔偟偨偙偲側偳偵尷傜傟偰偄傑偡偺偱偙傟傕拲堄偑昁梫偱偡丅 |

|

帠慜妋掕撏弌媼梌乮徿梌乯偼惻柋彁挿傊偺帠慜撏弌偑昁梫

丂仧帠慜妋掕撏弌媼梌偭偰側傫偱偡偐

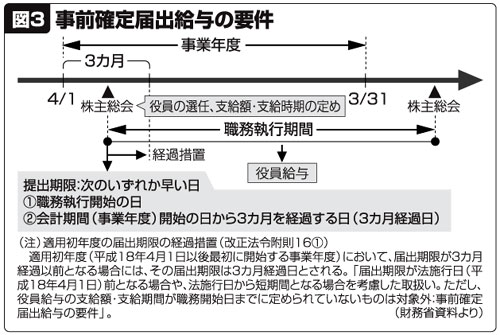

丂悰丂乽帠慜妋掕撏弌媼梌乿偼丄偄偪偄偪帠慜偵惻柋彁挿偵撏偗弌偟側偗傟偽側傝傑偣傫丅撏偗弌婜擔偼栶堳偺怑柋幏峴奐巒偺擔乮姅庡憤夛屻乯偲丄婜庱偐傜俁僇寧宱夁擔偲偺偄偢傟偐憗偄擔偲側偭偰偄傑偡乮恾俁乯丅撏偗弌偨嬥妟偲堎側傞嬥妟傪巟媼偟偨応崌偵偼尭妟巟媼偟偨応崌偱傕丄偦偺慡妟偑懝嬥晄嶼擖偵側偭偰偟傑偄傑偡偐傜廳戝偱偡丅

丂仧婛懚偺拞彫嬈幰偵偲偭偰偼憡摉側夵埆偱偡偹

丂悰丂怴夛幮朄巤峴偑拞彫婇嬈惻惂偺夵埆偺堷偒嬥偵側偭偰偄傞偲偺姶偼斲傔傑偣傫丅

丂偙傟偲摨偠傛偆側偙偲偵丄崱擭弔偺惻惂乽夵惓乿偱戝偒側栤戣偵側偭偨丄堦晹偺摨懓夛幮傊偺朄恖壽惻乮摿庩巟攝摨懓夛幮偺嬈柋庡嵣栶堳媼梌偺懝嬥晄嶼擖偲傕偄偆乯偑偁傝傑偡丅

丂怴夛幮朄偱偼丄帒杮嬥侾墌偱傕夛幮偺愝棫偑偱偒傞傛偆偵側傝傑偟偨偑丄惌晎偼乽愡惻栚揑偺朄恖惉傝偺憹壛傪梷偊傞偨傔乿偲偄偭偰偙偺壽惻傪嫮峴惉棫偝偣傑偟偨丅

丂偙傟偼丄摨懓夛幮偺幮挿偺媼椏偺媼梌強摼峊彍憡摉暘傪夛幮偺宱旓偲偟偰擣傔偢丄偦偺暘傪夛幮偺棙塿偵忋忔偣偟偰壽惻偡傞偲偄偆傕偺偱偡丅

丂婛懚偺拞彫婇嬈丄摨懓夛幮偵憹惻傪墴偟晅偗傞偩偗偱側偔丄愡惻栚揑偱側偄朄恖偵傕壽惻偡傞偙偲偵側傝丄幮夛揑偵戝偒側斸敾偑峀偑偭偰偄傑偡丅 |

|

拞彫朄恖偵懳偡傞怴偨側壽惻嫮壔

丂仧搶嫗彜岺夛媍強傕崙惻摉嬊傪斸敾偟偰偄傑偡偹

丂悰丂搶嫗彜岺夛媍強偑俈寧偵乽摿庩巟攝摨懓夛幮偺栶堳媼梌偺懝嬥嶼擖惂尷慬抲乿偵娭偡傞梫朷偲偟偰丄崙惻摉嬊偵慡柺揑側斸敾傪敪昞偟傑偟偨丅梫揰偼丄仱懳徾偼嵿柋徣敪昞偺俆乣俇枩幮偵偲偳傑傜側偄丅婛懚偺堦斒婇嬈傊偺塭嬁偑戝偒偄仱惻柋摉嬊偼杮慬抲偺懳徾偐傜奜傟傞懳嶔偼梕堈偩偲偄偆偑丄偦偺懳嶔帺懱偑宱塩忋偺儕僗僋傪晧傢偣傞傕偺偱丄杮棃丄姅庡丒栶堳峔惉丄栶堳媼梌偺寛掕偵惻惂偑娭梌偡傋偒偱側偄仱媼梌強摼峊彍偲偄偆屄恖強摼惻偺奣擮傪朄恖惻偵帩偪崬傒丄朄恖惻丒強摼惻偺朄懱宯傪榗傔偨仱嶐擭侾俀寧拞弡偺乽梌搣惻惂夵惓戝峧乿偱弶傔偰岞昞偝傟丄杮慬抲偵懳偡傞擺惻幰偺擺摼惈偼掅偔丄尰峴偺惻惂夵惓偺僔僗僥儉偵懳偡傞晄怣姶傪彽偄偨乚側偳偱偡丅偦偺懠偺抍懱偐傜傕斸敾偑憡師偄偱偄傑偡乮嵍偺拲乯丅

丂仧拞彫朄恖傊偺壽惻嫮壔偱偡偹

丂悰丂惻柋摉嬊偼丄拞彫婇嬈丄摨懓夛幮偼乽忦審傪娚傔傞偲埨堈側朄恖惉傝傗丄徿梌丄曬廣偺憹妟偱強摼偼僛儘偵側傞乿偲偄偆崻嫮偄峫偊偑偁傝傑偡丅怴夛幮朄偺巤峴偱夛幮偺愝棫傪偁偍傞堦曽偱丄栶堳徿梌偺懝嬥嶼擖傗朄恖惉傝偺憹壛偵傛傞惻廂偺尭彮丄棷曐嬥壽惻偺娚榓偵傛傞惻廂偺尭彮偵懳偟偰丄拞彫朄恖傪乽屄恖偲傒側偟偰壽惻偡傞乿傗傝曽偺摫擖丄婛懚偺摨懓夛幮偺壽惻嫮壔偱懳墳偟傛偆偲偄偆丄拞彫朄恖偵懳偡傞怴偨側壽惻嫮壔偱偡丅

丂壽惻傊偺懳嶔偲偲傕偵丄偙偆偟偨晄摉側惻惂偺攑巭傪傔偞偡塣摦偑媮傔傜傟偰偄傑偡丅 |

丂乮拲乯暯惉侾俋擭搙惻惂夵惓堄尒丒梫朷彂偱乽摿庩巟攝摨懓夛幮偺栶堳媼梌偵學傞懝嬥晄嶼擖惂搙乿傊偺斀懳堄尒憡偄師偖

丂仱擔杮惻棟巑楢崌夛

丂摉柺偺慬抲偲偟偰丄朄棩偺揔梡掆巭傕娷傔丄懳徾夛幮丒揔梡彍奜梫審偺戝暆側尒捈偟偑昁梫偱偁傞丅

丂仱擔杮岞擣夛寁巑嫤夛

丂棟榑揑棤晅偗偼側偔丄朄恖偵偍偗傞慸惻棟榑偐傜偐偄棧偡傞傕偺丅婇嬈夛寁偲惻惂傪堦抳偝偣傞尒抧偐傜傕梕擣偱偒側偄丅

丂仱搶嫗惻棟巑夛

丂摿庩巟攝摨懓夛幮偺栶堳曬廣偲偦傟埲奜偺朄恖偺栶堳曬廣偵偮偄偰丄摨偠曬廣偱偁傝側偑傜惻晧扴偵嵎暿傪愝偗丄帒嬥揑棤晅偗偺側偄媼梌強摼峊彍憡摉妟傪朄恖強摼偲擣掕偡傞傕偺偱偁傝丄傂偄偰偼丄拞彫婇嬈偺朄恖奿傪惻朄忋斲掕偡傞傛偆側傕偺丅 |

| |

|

|