|

徴税攻勢・納税者の権利

|

|

|

延滞税は引き下げられる

|

|

これが法律の根拠

免除もあわせ交渉を |

「高すぎる延滞税が下げられないか」との質問が寄せられています。引き下げられる根拠となる考え方と法律を紹介します。

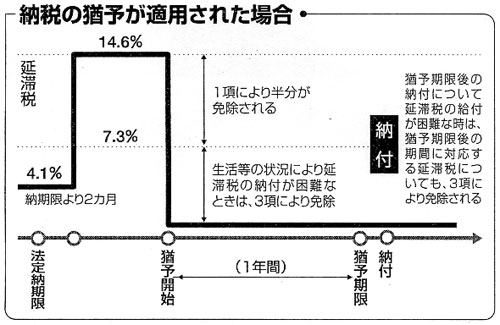

所得税・法人税・消費税などが法定納期限までに納められなかった場合、未納額に対し、年14・6%もの高額の延滞税を払わなくてはいけません(国税通則法60条、ただし法定納期限の翌日から2カ月を経過する日までの期間は4・1%=租税特別措置法94条による。本来は7・3%)。

この延滞税を減額するには次の方法があります。

(1)国税で納税緩和措置である「納税の猶予」(国税通則法46条)、「換価の猶予」(国税徴収法151条)がとられた場合

国税通則法63条は、「納税の猶予等の場合の延滞税の免除」を定めています。同条1項「猶予した期間に対応する部分の金額の2分の1に相当する金額は免除」する、3項「納税者の事業又は生活の状況により延滞税の納付を困難とするやむを得ない理由がある」場合に税務署長は免除することができるとあり、納税の猶予期間中は延滞税を最低ゼロにすることが可能です。(上の図参照)

納税緩和措置の申し入れと合わせ、延滞税の免除も大いに求めましょう。

(2)差し押さえを受けたり担保の提供をした場合

同条5項「差し押えをし(略)担保の提供を受けた場合には」対応する部分の金額の2分の1に相当する金額を限度として、税務署長は免除することができるとなっており、延滞税が14・6%が設定されていた場合は、差し押さえや担保提供時にさかのぼって7・3%まで引き下げる交渉をおこないましょう。

(3)住民税などの場合

地方税法は国税通則法に準じて、納税の猶予の場合の延滞税の免除規定(地方税法15条の9)がありますが、実際の運用では、「『猶予した期間』には、やむを得ない理由があって納入できなかった期間も含め、過去分の延滞税についても『全額』免除できる」(東京・新宿区)などとしています。

それぞれの自治体の規定と納税者の具体的な実情をふまえ、減免の交渉をおこないましょう。

東京税理士会も引き下げを主張

「高利」の延滞税については、東京税理士会も「現行の市中金利に比し世界に類を見ない高税率(略)見直しの措置を講ずるべき」(平成15年税制改正及び税務行政に関する意見書)」と主張しています。 |

|

| |

|

|

|

| |

|