03-3987-4391

03-3987-4391

高すぎる国保 3割以上減収で減免に

「コロナ禍に加え、原材料が急騰。国民健康保険(国保)料・税がとても払えない…」―。2022年度の国保料・税の納付通知書が届き始め、加入者から悲鳴が上がっています。国保料・税が払えないときに活用できる制度をQ&Aで紹介します。

Q:長引くコロナ禍で売り上げが戻らない。国保料・税の負担が重くて困っています…

Q:コロナによる給付金や協力金を受けたので、特例減免が適用されません…

Q:コロナ特例減免も申請減免も認められませんでした…

「国保でこんなに困っている」の声は政府・自治体にも届けて、支援強化を求めます。

新型コロナ感染症拡大の影響を直接的・間接的に受け、①主たる生計維持者の事業収入等(事業、不動産、山林、給与)が前年度より3割以上減少②前年の合計所得が1千万円以下③事業収入以外の前年所得合計額が400万円以下―の全てに当てはまる世帯が対象です。

厚生労働省は、収入の3割減少は「見込み」で判断して差し支えないとし、実際に収入が3割以上減少しなかった場合でも、不正があった場合などを除けば、減免が取り消されることはないとしています。

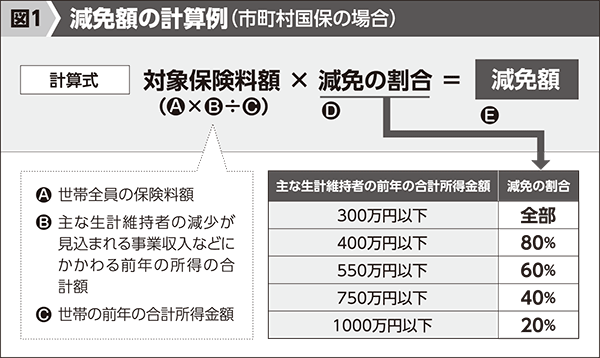

減免額の計算例や減免の割合は、下の図1の通りです。

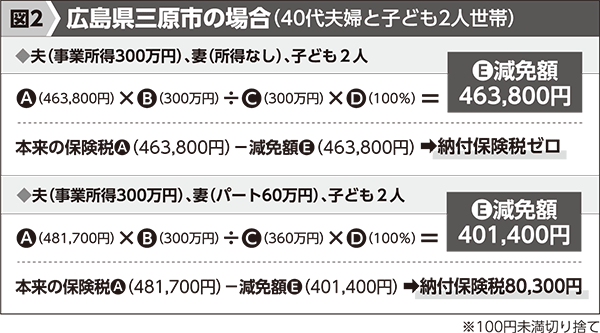

事業所得が300万円で4人家族の場合、主たる生計維持者以外に所得がない場合は全額免除に、所得がある場合は減免額が減少します(図2)。

今年度の国保料・税は、21年度の収入で計算されるため、国や自治体の支援金や協力金などを受け取った人は、その分が収入に含まれ、国保料・税が大幅に引き上がっています。

ところが、「コロナ特例減免」は「収入」が前年度の収入から給付金等を控除した金額と比較されるため「3割減少」に該当しない事例が続出する懸念があります。

実際、コロナ特例減免が実施されたのは40万件(20年度)から15万件(21年度)に減少しています。

民主商工会(民商)が自治体に減免基準の拡充を働き掛ける中で昨年、群馬県渋川市は「(減収額の比較対象となる)20年度の収入に持続化給付金を含めて計算する」と減免対象を広げ(左の別項3)、北海道の大雪地域広域連合では、国の基準で減免対象にならない加入者に独自の減免を実施しました。

また、厚生労働省は自治体の判断で減免を実施した場合、「新型コロナウイルス感染症対応地方創生臨時交付金」を活用できるとしていますので、民商の仲間と協力しながら減免基準の拡充を自治体に求めましょう。

コロナで死亡または重篤な傷病の場合は全額免除に

主な生計維持者が、新型コロナウイルス感染症によって死亡、または重篤な傷病(宿泊治療や自宅療養も通算して1カ月以上の治療を有すると認められるなど)を負ったり、事業等を廃止した場合は、前年の合計所得金額にかかわらず、全額が免除されます。

「申請減免」は国保法第77条に定められたもので、災害や所得減少など「特別の理由がある」場合、申請によって国保料・税が減免できます。給付金打ち切りによる所得の減少も特別の理由として認めさせることが重要です。

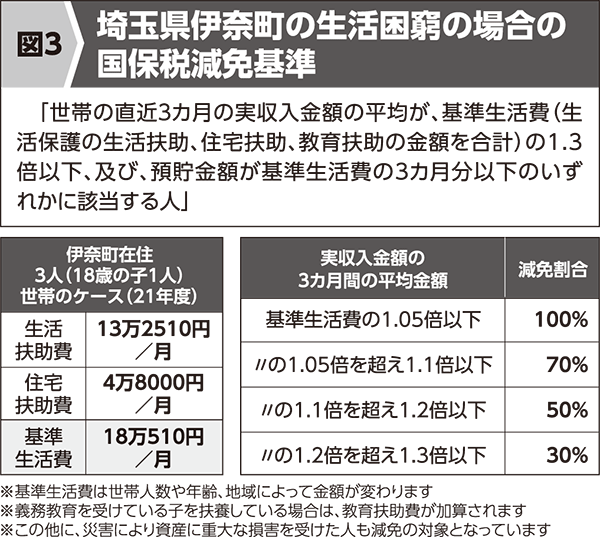

各自治体によって減免基準が異なります(下の図3、埼玉県伊奈町の場合)。

支援金や協力金などを昨年度に受け取った人は、今年度、給付金や支援金がないため、収入が大幅に減少することが見込まれます。国保課の窓口に出向いて、国保料・税を払う意思を示しつつ、払えない実情を伝え、「申請減免」を適用させることが大切です。

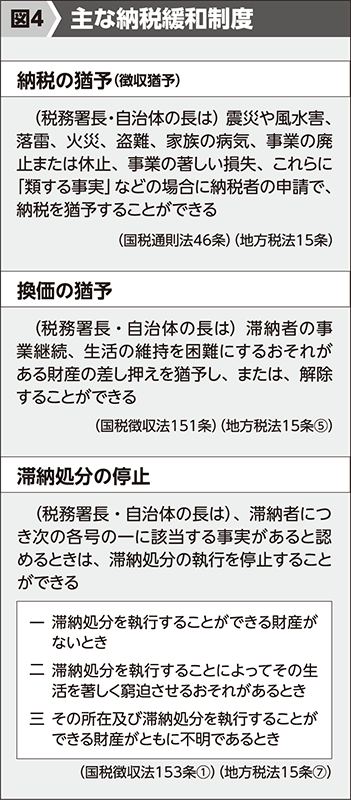

主な納税緩和制度は、①徴収猶予②換価の猶予③滞納処分の執行停止―です(下の図4)。

徴収猶予は、災害や疾病等の影響で収入が大きく減少するなど、一時的に納付が困難な状況になった場合、申請により、1年以内(最長2年)の納付が猶予できるものです。差し押さえられたときは、解除を申請でき、延滞金が減免されます。また、新たな督促や差し押さえ、換価等の滞納処分は行われません。

換価の猶予は、滞納者の事業継続や生活の維持を困難にする恐れがある場合、滞納処分による財産の差し押さえを猶予・解除でき、延滞金が減額・免除され、1年以内(最長2年)の分納が認められます。申請型は、納期限から6カ月以内の申請が必要です。職権型は、市町村長の職権によって実施されます。

分納の最中、預金口座が差し押さえられた場合は解除を求めましょう。国税徴収法(75~78条)は、滞納者およびその者と生計を一にする親族の生活に必要な生活に欠かせない衣服や寝具、3カ月間の食料、給料・年金などの一定額を「差押禁止財産」として定めています。

倉林明子参院議員(共産)の質問に対して加藤勝信厚労相(当時)は「生活を困窮させる恐れがあるときは差し押さえの対象外とすることが大事」と答弁しています(17年6月8日)。

生活を困窮させる差し押さえや「差押禁止財産」の差し押さえは違法だと抗議し、解除を求め、分納ではなく徴収猶予や換価の猶予を認めるように自治体と交渉することが大切です。

助け合いの運動で、個人事業の営業とくらしを支えています。

会員はさまざまな業種におよぶ全国20万人の個人事業や小規模企業の事業主。

北海道から沖縄まで、全都道府県の600事務所で地域密着の対応をしています。

個人事業の営業とくらしの相談は、お気軽に最寄りの民商へ。

お問い合わせ