03-3987-4391

03-3987-4391

今回は、確定申告時の提出書類と提出期限について解説します。

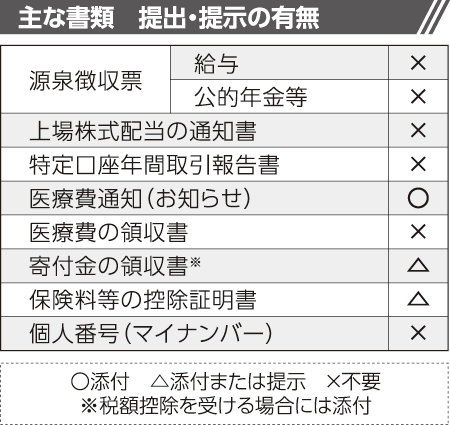

確定申告書に添付が必要な書類は左の図の通りです。以前より随分、少なくなりました。これには、税務行政のDX(デジタルトランスフォーメーション)化による電子申告を国税庁が推進していることが背景にあります。電子申告では書類の添付が大幅に削減されているため、紙での申告書提出との平等性を図るためであると考えられます。

しかしながら、添付または提示となっているものについては、後日、税務署以外に提出が必要となる場合もありますので、その場合には提示をして、返却を求めてください。

提出が省略された書類について整理します。

ほとんどの書類について添付が不要となっていますが、添付していけないわけではありません。手慣れた方法で申告することが、申告でケアレスミスを起こさないためには重要ですので、これまでと同様の書類を添付するとよいでしょう。

皆さんが提出していない書類であっても、例えば、金融機関(保険会社含む)は取引に係る支払調書を税務署に提出していますので、課税庁は一定の金融取引については把握しています。

次に、医療費の通知(お知らせ)についてです。連載第8回目でも触れましたが、医療費控除については多くの方が利用しますので、改めて解説します。

「医療費の通知書(お知らせ)」には2024年の1月から12月までの医療費の金額が記載されているわけではありません。そのため、通知書に記載されていない医療費については領収書を集計し、医療費控除の明細書に記載する必要があります。通知書を頼らず、医療費の領収書1年分を集計するのもよいでしょう。

医療行為を受けるための交通費については「医療費の通知書(お知らせ)」には載っていませんので、電車代やタクシー代を集計して記載する必要があります。

確定申告の際には、医療費の領収書ではなく、「医療費控除の明細書」と、送られてきた「医療費の通知書(お知らせ)」の両方を提出しなければなりません。

消費税の申告期限ですが、所得税の提出期限(今年は3月17日)とは異なり、3月31日が申告期限となります。この日までに納税も行う必要があります。申告書が送られてこなくても、インボイスの登録をしており、消費税の課税取引があれば、申告と納税が必要となりますので注意してください。

昨今の税務署は、納税者を税務署に、なるべく来させないように誘導していますが、税務署を訪れて、申告できないことはありません。言われるがままに電子申告をするのではなく、今まで通り、慣れた方法で確定申告をする方が間違いは少ないでしょう。

>> 確定申告のワンポイントアドバイス①「早めに準備を始めよう」

>> 確定申告のワンポイントアドバイス②「消費税申告の注意点」

>> 確定申告のワンポイントアドバイス③「節税のアドバイス」

>> 確定申告のワンポイントアドバイス④「白色申告と青色申告」

>> 確定申告のワンポイントアドバイス⑤「電子帳簿保存法について」

>> 確定申告のワンポイントアドバイス⑥「所得税の計算方法【概要】」

>> 確定申告のワンポイントアドバイス⑦「事業経費と家事消費(家事費)」

>> 確定申告のワンポイントアドバイス⑧「社会保険料控除と医療費控除」

>> 確定申告のワンポイントアドバイス⑨「配偶者(特別)控除、ひとり親控除」

>> 確定申告のワンポイントアドバイス⑩「税額控除(寄附金控除など)、定額減税」