03-3987-4391

03-3987-4391

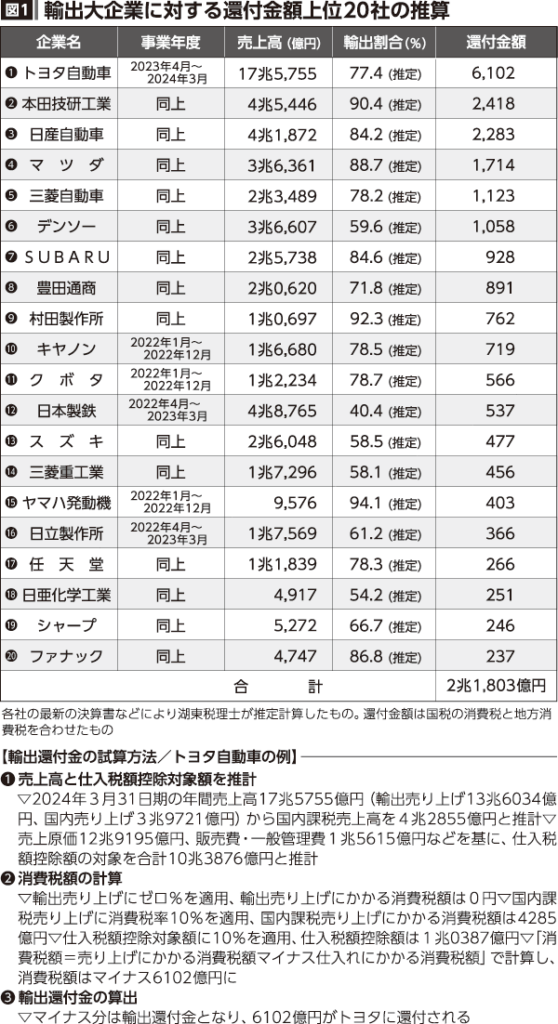

2023年度に、国がトヨタ自動車など輸出大企業20社に対し、消費税額2兆1803億円を還付したことが分かりました(図1)。異常円安の恩恵を受け、前年比で約3千億円増になりました。元静岡大学教授の湖東京至税理士が、2023年4月~24年3月期(一部22年1月~12月期)の決算に基づき、各企業の輸出割合などを推計して算出しました(図1下で解説)。

元静岡大学 教授・税理士 湖東京至さんが推算

多くの中小業者が、終わりの見えない物価高騰と、消費税インボイス(適格請求書)による新たな税負担に苦しむ下で、輸出大企業にもたらされている巨額還付に怒りが高まっています。

還付金上位20社では、1位のトヨタ自動車をはじめ、本田技研工業(2位)、日産自動車(3位)、マツダ(4位)、三菱自動車(5位)と、トップ5を大手自動車メーカーが独占。SUBARU(7位)など、円安で23年の自動車輸出を前年比16%増と大幅に増やした恩恵を受けました。武器輸出に前のめりな三菱重工業(14位)も含まれています。国全体の還付金の合計額は7兆937億円(22年度)。事業者が納めた消費税額20兆2006億円(同、過年度分含む)の35・1%が、輸出大企業などに還付されていることが分かります。

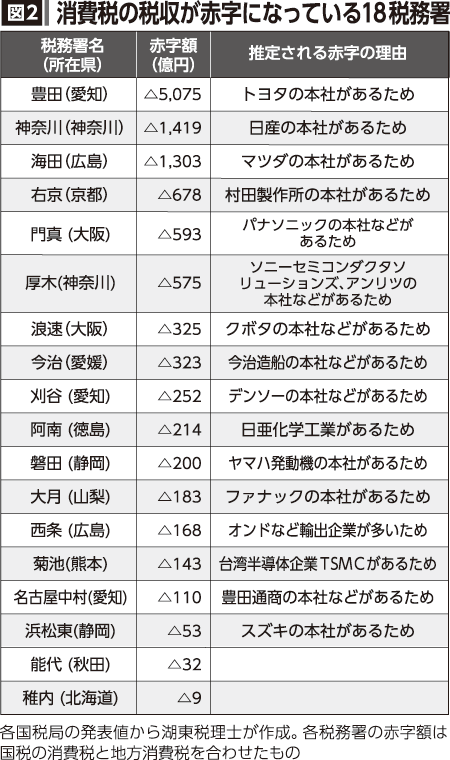

輸出還付金は、各地の税務署の収支に影響しています。各国税局が発表する税務署ごとの統計から、輸出大企業への巨額還付金で消費税収がマイナス(=赤字)となっていた税務署が全国に18あることが分かりました(図2)。

赤字額1位(22年4月~23年3月期)の愛知・豊田税務署では、トヨタやその他の輸出企業に還付された金額から、同税務署管内で中小事業者らが納めた消費税額(約690億円)を差し引いた赤字額は5075億円となりました。還付金額5765億円の9割をトヨタへの還付金と推定すると5188億円。湖東氏が昨年、推計した22年4月~23年3月期のトヨタ1社への還付金額5276億円とほぼ一致します。

「”輸出還付金で大企業がもうけている”というのはデタラメ」などの意見について、改めて、湖東京至税理士と考えてみました。

輸出還付金 何が問題?

消費税だけ還付

Q インターネット上などでは「消費税は『預かり金』で、輸出企業は、外国の取引先から消費税を『預かれない』のだから、仕入れにかかった消費税の還付は当然。キャッシュフローはプラスマイナスゼロで、もうけは無い」との主張をよく見ますが…。

A 消費税が本当に「間接税」で、預かり金が発生しているのなら、その理屈は成り立ちます。でも、消費税は、法律でも、取引の実態でも、預かり金は発生していません。消費税は事業者が決める「対価の一部」であり、所得税や個人事業税などと同様に、事業者が納める「直接税」なのです。

消費税法第63条(消費税額および地方消費税額の合計額に相当する額を含めた価格の表示)で、レシートなどへの表示が義務付けられているので、一見、消費税を価格に上乗せして支払っていると感じてしまいます。下請け業者なども、仕入れ時に納入業者に消費税を支払っていると思い込まされています。

ところが、これは全くの勘違いです。私たちが、消費税分として支払っていると思っているもの(レシートの消費税分)は、「対価(物の値段)の一部」です。これは、1990年3月26日に東京地裁、同年11月26日に大阪地裁で判決が確定しており、東京地裁の判決では「…消費税分は対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」と認定しています。

そもそも消費税は、一つ一つのモノやサービスに10%をかける仕組みではなく、事業者は、1年間分の売上高にかかる税金から、1年間分の仕入れや経費にかかる税金を差し引いて税務署に納めています。「消費者や親会社が支払った」とされる消費税分とは関係のない金額を納めているわけです。

取引価格は需要と供給の力関係で決まるため、立場の弱い側が負担を強いられることになります。売り上げにかかる税金のため、景気に関係なく、中小業者は、赤字でも負担を強いられるのが消費税です。

消費税の由来にも関わりますが、日本の「間接税」の中で、輸出還付金が設けられているのは消費税だけです。かつての物品税も、外国の消費者からは税金を取れないので免税でしたが、還付金はありませんでした。近年、日本酒や国産ウイスキーなどが海外で評価されて輸出されています。酒税も輸出免税ですが、還付金はありません。さらに、医療に関わる消費税は「非課税」として、患者からは受け取れませんが、ここにも還付金はありません。

消費税だけが「ゼロ税率」と「仕入税額控除」があるために、輸出大企業に巨額の還付金が生じる不公平な仕組みになっています。

補助金出すため

Q なぜ、消費税だけに「輸出還付金」があるのですか。

A 「輸出還付金」という制度を創設して輸出大企業を優遇したフランスの「付加価値税」を、逆輸入したものが日本の「消費税」だからです。

フランスは1947年に、当時の関税および貿易に関する一般協定(GATT)を締結し、輸出大企業に対する補助金を出せなくなりました。政府は輸出大企業などの要請に応え、既にあった「製造業者売上税」(間接税)制度で、輸出販売への「ゼロ税率」を適用し、仕入れに含まれる売上税を、輸出大企業に還付する仕組みを編み出しました。

フランスは54年に「製造業者売上税」を、企業の付加価値に課税する直接税である「付加価値税」に名称変更しました。ところが、GATTは、直接税での輸出還付金制度は認めていないので、付加価値税を無理やり「間接税」と定義し、発展させました。

日本の消費税は、帳簿方式にみられるように、直接税であるシャウプ勧告の「付加価値税」の特徴を引き継いでいます。それなのに、直接税では許されないフランス由来の輸出還付金制度を設けたこと▽価格転嫁しているように見せかけていること▽インボイス(適格請求書)制度を導入したこと―など、矛盾に満ち満ちています。つまり、消費税は、その”生い立ち”からも、「輸出還付金」として輸出企業に補助金を与えるための税金だということが分かります。