03-3987-4391

03-3987-4391

2024年も上半期を過ぎ、来年の確定申告の開始まで半年余りとなりました。民主商工会や全国商工団体連合会は、「自主記帳・自主計算を強め、自主申告運動に磨きをかけよう」と盛んに呼び掛けているけど、「まだ間に合うかしら…」と感じている方がおられるかもしれません。大丈夫、まだ十分に取り戻せます。「今日から始める自主記帳」と題して短期連載で、自主記帳の意義や具体的なポイントについて、佐伯和雅、山崎哲の両税理士に寄稿していただきました。

ここのところ、国税庁や御用学者は盛んに「記帳リテラシー」なるものを喧伝しています。国税庁動画チャンネルでは「記帳のしかた」という動画が掲載されています。ここでは法律に書いてあることを淡々と述べていますが、これだけで本当に記帳が分かったということにはなりません。憲法からの視点、社会科学的な視点が欠落しているからです。今回から数回にわたり小規模事業者の本来の「自主記帳」の在り方について解説します。

【なぜ自主記帳が大切なのか】

自主記帳がなぜ大切なのかというと、その先にある確定申告が「申告納税制度」になっているからです。記帳を通じて自らの経営と向き合い、自らの所得金額(利益)を決定し、決定した所得金額を基礎として税金を計算し、確定申告を行い、納税するからです。自主記帳をするということは、申告納税制度の根幹を支える重要な手間なのです。

【記帳とは何か】

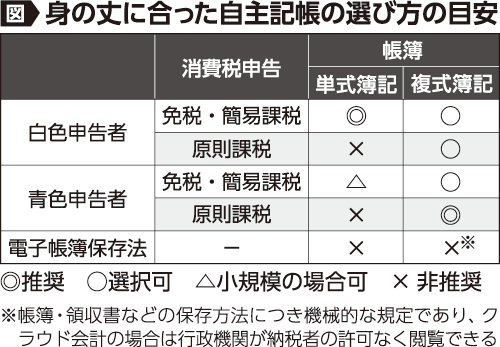

記帳には「単式簿記」と呼ばれる記帳方法と、「複式簿記」と呼ばれる記帳方法があります。単式簿記は、家計簿やお小遣い帳に記入するイメージです。「いつ、幾らで、何を売ったか(買ったか)」を記録すればよいのです。税務署に見せるかもしれない帳簿が、単式簿記で大丈夫なのかと心配になる方もいるかと思いますが、白色申告の方は単式簿記で十分です。背伸びをして複式簿記に取り組む必要はありません。

一方、複式簿記は、単式簿記が取引の一つ一つを記帳することに対し、一度に複数の取引を記帳する方法です。株主など外部への報告が必要な大企業などは複式簿記で記帳することになります。青色申告で確定申告をする方は、原則として複式簿記での記帳を求められることになります。

【記帳をするための準備】

領収書や請求書を無くさないこと、とにかくこれが重要です。領収書が出ない自動販売機などの経費については、伝票や手帳に書き留めておくようにしてください。

「領収書は、ノートや伝票などに張って、きれいに保管しておかなければなりませんか」ということを質問されますが、ご自身が見直せる程度に整理しておけば問題ありません。課税庁(国税庁)は自らが税務調査をしやすいように「整然と整理」してくださいというようなことを発信していますが、あくまでお願いに過ぎません。

【帳簿の程度について】

例えば、所得税法等には帳簿の備え付けや記載事項の定めがありますが、これに反した場合の罰則は「青色申告の取り消し」です。従って、所得税法では白色申告者にも帳簿の作成義務を課しているにもかかわらず、罰則は定められていません。

また、帳簿を作成できなければ商売をやってはいけないということでは、職業選択の自由(憲法22条)が侵されることになります。このことからも、記帳はまず自らが事業内容を理解するための記録であって、税務調査に備えているわけではない、というように考えると良いでしょう。

【電子帳簿保存法による記帳】

先ほども書いた通り、青色申告者の記帳は幾らかの縛りがありますが、憲法の人権保障規定があるため、白色申告者への記帳は罰則がありません。そのため、課税庁である国税庁は、電子帳簿を納税者に「選択させる」ことによって税務調査をやりやすくするために、税理士会や会計ソフト会社を巻き込み、補助金を配って電子帳簿を推進しています。個性ある帳簿の排除を進めようとしているのです。

紙幅の関係で詳細には触れられませんが、電子帳簿による記帳を選択した場合には、事業に係る情報だけではなく、個人情報も行政機関が見ることになる恐れもありますし、記帳・帳簿作成の要求も、所得税法の求めとは比較にならないほど納税者は制約されています。

便利さと引き換えにプライバシーを差し出す覚悟がないのであれば、電子帳簿保存法による記帳・帳簿作成は行うべきではありません。自主記帳は、今まで通り身の丈に合った方法で行うことが重要なのです(図)。

関連記事はこちら

>>今日から始める自主記帳②「白色と青色の記帳方法」