03-3987-4391

03-3987-4391

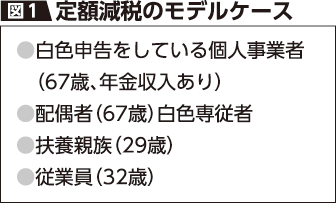

今年6月から「定額減税」(所得税、住民税の特別控除)が実施されることになりました。2024年6月から実施される定額減税。所得税を一人当たり年3万円、住民税を同1万円差し引きます。本来、給付にすれば済んだものを「減税」の名を欲しがった岸田首相が、複雑な減税制度を設けたことにより混乱が起きています。ここでは、事業者がどのように定額減税に対応すればよいのかを、モデルケース(図1)を用いて解説します(住民税における1人1万円の定額減税は、市町村の対応となるため割愛します)。

対象は所得1805万円以下

まず、定額減税の対象者は①所得税法上の居住者であって、物価高に賃金上昇が追い付いていないことの対策を名目としているため、②2024年の所得税に係る合計所得金額が1805万円以下―である人です。「24年の所得」という前提を置いたために、最終的な精算は確定申告に委ねられることになりました。

予定納税から定額減税

まず、白色申告者自身の定額減税ですが、予定納税がある場合には、第1期の予定納税から、ご自身の分の定額減税が行われることになります。

また、同一生計配偶者と扶養親族分の定額減税についても、7月31日までに「予定納税の減額申請」を行うことにより、予定納税から減税を受けることができます。

ただし、白色事業専従者は扶養親族に含まれないという理解しがたい解釈を国税庁は発表していますので、今回のケースだと、減額申請を受けられるのは扶養親族だけということになりますので、予定納税からは最大6万円(3万円×2人)の定額減税を受けることができます。

予定納税がない場合

予定納税がない場合には、25年3月の確定申告を待たなければ還付を受けることはできませんので、定額減税を受けられるのは来年になります。

公的年金がある場合

公的年金から源泉所得税が差し引かれている方は、その他の所得状況に関係なく、公的年金から引かれる所得税に対して定額減税が行われます。

そのため、今回のケースにおいても納税者自身について、年金から定額減税が行われる、ということになります。

年金の扶養親族等申告書に配偶者の名前が記載されている場合には、配偶者の分についても定額減税を受けることになります。

所得ごとに考える

納税者の家族は3人ですから、定額減税は9万円を受けられることになりますが、今回のケースでは、予定納税から納税者と扶養親族分の定額減税(6万円)を受け、年金からも納税者と配偶者の定額減税(6万円)を受けることに、いったんなります。

配偶者は白色事業専従者であるため、本人分(二重減税)と配偶者分(年金からいったん減税された分)で定額減税され過ぎた分(6万円)については、事業者の確定申告時に精算されることになります。

従業員については

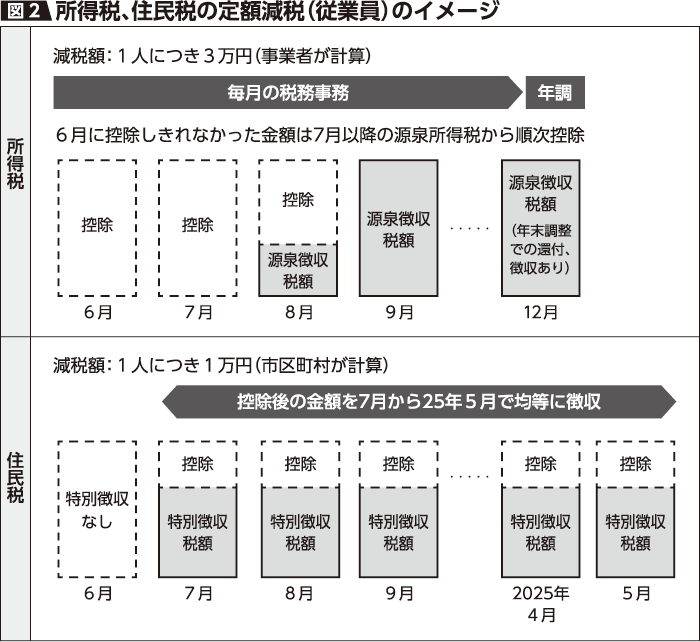

従業員は給与所得者に当たりますから、法令上6月1日以降に支給する給与や賞与から生じる源泉所得税を、その人の定額減税額に達するまで毎月控除をしなければなりません(図2)。つまり、従業員の定額減税は事業主が管理しなければならないことになります。

モデルケースでは従業員1人としましたが、従業員に扶養親族等がいれば、本人を含めた人数×3万円までを定額減税として事業主が処理手続きしなければなりません。15歳未満で扶養控除を受けられない年少者についても、定額減税の対象となりますので、事業主は年末調整と別個の管理を新たに強いられます。

多く寄せられる質問に、「定額減税を毎月するのではなく、年末調整だけでやってはいけないのか」というものがあります。法令上は、年末調整だけで定額減税を行えることにはなっていませんが、罰則規定は見当たりません。今年限りの定額減税のために給与ソフトを改修したり、減税額を事業者が管理する手間は相当なものでしょう。

もし定額減税をするのを忘れても、年末調整で減税を行えば従業員は救済されることは知っておいてください。

減税できなければ給付

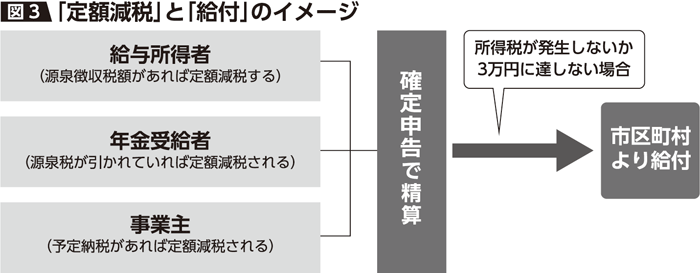

現在の運用では、確定申告しても、納税額が出ない事業者や、白色や青色の事業専従者については、確定申告を待っても減税を受けることができません。

定額減税し切れない場合などには、市区町村を通じて「給付」を行うこととなっています。具体的なことは今後、発表されるようですが、所得税情報や住民税課税台帳などの情報を通じて、給付金リスト者に給付同意書を送付する方法が検討されています(図3)。

そうなると、減税し切れない場合や減税対象から漏れている場合には、給付を行うことになりますから、もはや「減税」ではありませんし、いつ給付されるかも分かりません。

なお、引き切れなかった減税額がある場合には、万円単位で切り上げして給付を行うことを予定しているようですから、3万円を超える給付を受けられるケースが出てくることになります。3万円を超える給付を行った場合には、還付を求めないということになっています。

制度の改正を求めて

定額減税は、制度を複雑化させたばかりに事業者に大きな負担を背負わせることになりました。

消費税インボイス(適格請求書)、電子帳簿保存法に続いて事業者にばかり負担の押し付けが行われています。減税は“簡素に速やかに、そして平等に”行われなければなりません。制度の改正を今後も強く求めていかなければなりません。

▼関連記事▼

「業者婦人は1人4万円の定額減税」 白色事業専従者など対象外 全商連と全婦協、怒りの政府要請 「業者婦人は国民ではないのか」

定額減税「対象外」の業者婦人ら 政府答弁「給付金で対応する」