03-3987-4391

03-3987-4391

Q1 消費税の減税や廃止の効果って?

A 5%減税で1人約12万円減、経営も改善

物価が上がり続ける中で、消費税が減税されると大きな効果があります。奥津年弘税理士は「年間の国・地方税を含めた国民一人当たりの消費税負担額は約24万7千円。消費税率を5%にすれば、3人家族で年間約37万円の減税、廃止すれば、約74万円の減税効果がある」と指摘しています。買い物の際に、「消費税」として価格に上乗せされている分が減額されるだけで、財布のひもも緩みます。

消費税の納税を課せられている中小業者にとっては、経営の足かせになっている重い消費税負担が減り、経営が改善します。消費税の滞納も減少するはずです。

消費が増え、中小業者の経営が改善し、長引く日本経済の停滞から抜け出すこともできるでしょう。

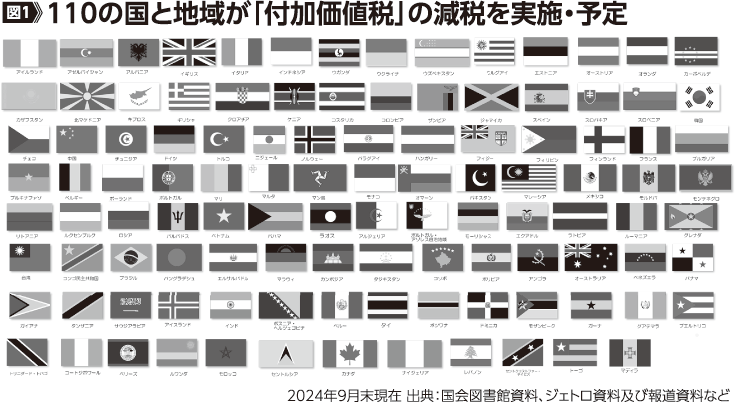

コロナ禍やロシアのウクライナ侵略などの影響で物価高騰が世界中に広がる中、110カ国・地域が付加価値税(消費税)の減税に踏み出しています(2024年9月末時点、図1)。日本で消費税減税ができないわけがありません。

Q2 食料品0%を主張する人たちもいますが?

A 効果が限定的で飲食店の税負担増も。一律5%減税の方が効果が大きい

消費税は1989年4月1日に導入されて以来、税率は3%↓5%↓8%↓10%と上がる一方で、一度も引き下げられたことはありません。そういう意味では、食料品に限ってでも税率を引き下げさせることに一定の意義はあります。

一方で、食料品を仕入れる飲食店では納める消費税額が増える可能性もあります。家計消費支出で見ると、その減税効果は限定的です。24年12月の「二人以上の世帯の消費支出」を基に試算した「食料品0%と5%減税の比較」例を見ても(図2)、減税額は、一律5%減税の方が4800円ほど大きくなります。食料品に限らず、あらゆる物価が上昇している今、5%への減税こそ必要です。

一律5%にすることで、インボイス導入の口実とされた複数税率も解消され、廃止の展望も生まれます。

Q3 5%に戻せば、インボイスは不要と聞いたが…

A その通り。「導入根拠」を失い、将来の消費税増税を止める力に

現行10%(標準税率)、8%(軽減税率)の消費税率を5%の単一税率にすれば、インボイスの存在意義は、ますます無くなります。

政府が消費税にインボイスを導入した大きな理由は「(消費税の)複数税率の下で適正な課税を確保するため」(国税庁)でした。同庁はホームページで「インボイスは、売り手が買い手に対して、正確な適用税率や消費税額等を伝えるもの」と説明しています。消費税が複数税率になったことで、消費税の請求や納税のミス、不正を防止することが大きな理由なのです。

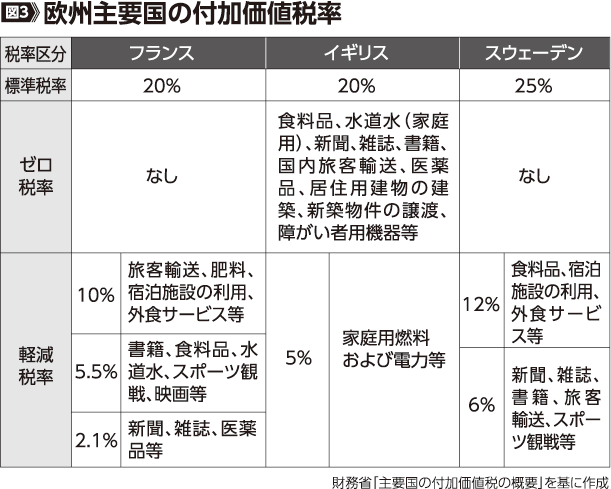

しかし、2019年10月に消費税が8%と10%の複数税率になって以降も、中小業者は、帳簿上の売上高・仕入高から消費税額を計算し、申告する、従来の帳簿方式でやってきました。政府が中小業者やフリーランスの反対の声を押し切ってインボイスを強行したのは、経団連が将来の消費税の引き上げが「有力な選択肢の一つ」と提案したように、10%以上への消費税率の引き上げで、税率区分がさらに増えてもインボイスで対応できるようにすることが最大の狙いです(図3)。

「複数税率の下での適正課税」を口実に導入されたインボイスは、消費税率が単一になれば、その導入根拠を失います。将来の消費税増税阻止のためにも「消費税は5%に減税し、廃止へ」「インボイスは直ちに廃止」の声を広げましょう。

Q4 そうは言っても実現できる?

A 衆院で賛同議員が大幅増。7月参議院の与党過半数割れで展望さらに

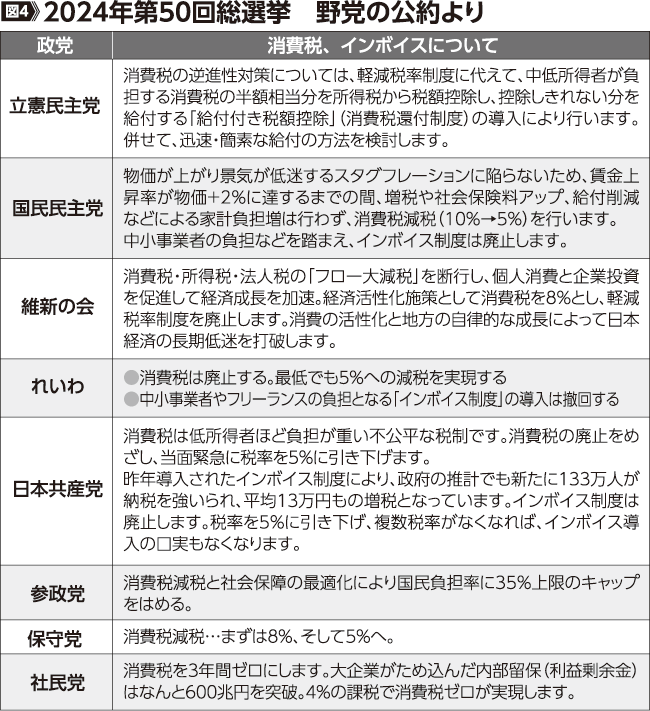

昨年の総選挙で、裏金事件などへの国民の怒りが自民・公明を少数与党に追い込みました。立憲民主を除く野党がこぞって「消費税減税」を公約に掲げ、選挙をたたかいました(図4)。立憲民主も「食料品0%」を求めるグループが発足するなど、消費税減税の機運は高まっています。インボイス制度についても、国民民主、れいわ、共産が廃止を主張し、立憲民主は解散前の国会に廃止法案を提出しました。

衆院で「消費税減税」と「インボイス廃止」を求める議員を多数派にする要請を強めるとともに、7月の参院選で、与党を過半数割れに追い込むことで、さらに展望は開かれます。

注意したいのは、維新の動きです。2025年度予算案の修正協議で「高校授業料無償化」と引き換えに「医療費の4兆円削減」を与党に迫るなど、国民の命と生活を切り捨てる政治をけしかけています。投票先を選ぶ際には、中小業者の営業と生活を守る政党を見極めることが大切です。

Q5 消費税を減税すれば、財政は破綻する?

A 大企業・富裕層への優遇税制をただせば、約58兆円の財源が生まれる

日本の税制は、赤字の事業者でも納税を強いられる消費税が、今や一般会計税収のトップ(32・0%、2023年)を占める異常さです。

自公与党は、「社会保障の財源のため」と繰り返し消費税を増税してきましたが、医療、年金、介護などの社会保障は改悪され続け、中小業者と国民は負担増を強いられてきました。一方、多くの大企業優遇税制や、株のもうけにかかる税金を軽減する措置などで、大企業と富裕層の税負担は軽減され続けています。大企業はこの間、500兆円を超える内部留保を更新し続ける下でも、法人税収は横ばいで、消費税の税収は法人税と所得税の減税の穴埋めに使われてきたのが現実です。

インボイス導入による新たな消費税負担によって、中小業者やフリーランスの暮らしと営業は窮地に立たされています。

消費税を減税、廃止しても、日本の財政を破綻させない道はあります。

中小業者・低所得者には重い税負担を課す一方で、大企業や富裕層を優遇する不公平な税制をただすことです。

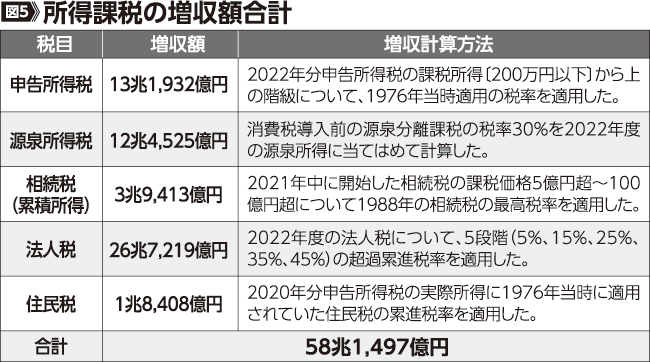

全国商工団体連合会も加わる「不公平な税制をただす会」は、税制のゆがみをただす財源試算を示しています(図5)。これによると、所得税と住民税、相続税の応能負担の強化や、大企業優遇税制の是正、法人税への累進税率の導入など、大企業や富裕層への応能負担の徹底で、約58兆1497億円の財源を生み出せます。

不公平な税制をただせば、消費税を廃止しても、財源は十分に確保できます。