03-3987-4391

03-3987-4391

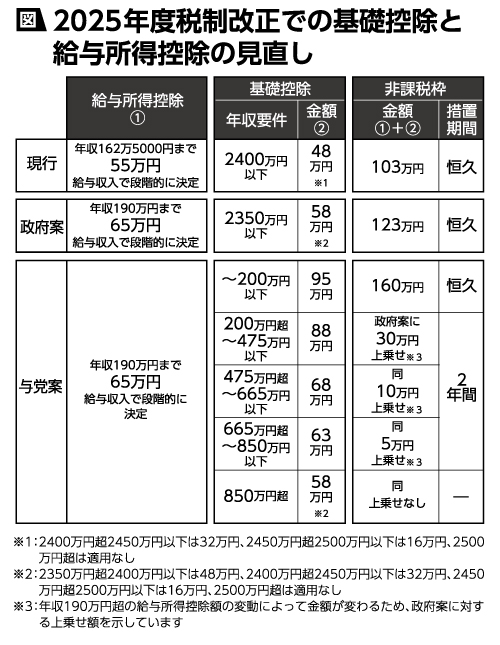

所得税の基礎控除引き上げを盛り込んだ2025年度税制「改正」関連法案が4日、衆院本会議で可決されました。政府・与党は当初、2025年度税制「改正」大綱で基礎控除を10万円、給与所得控除を10万円引き上げる方針を示しました。その後、自民、公明、維新の3党合意の下で修正され、基礎控除額は引き上げ、上乗せされました。これで十分なのか、基礎控除の”そもそも論”に立ち返って検証してみました。

税務大学校でも引き上げを指摘

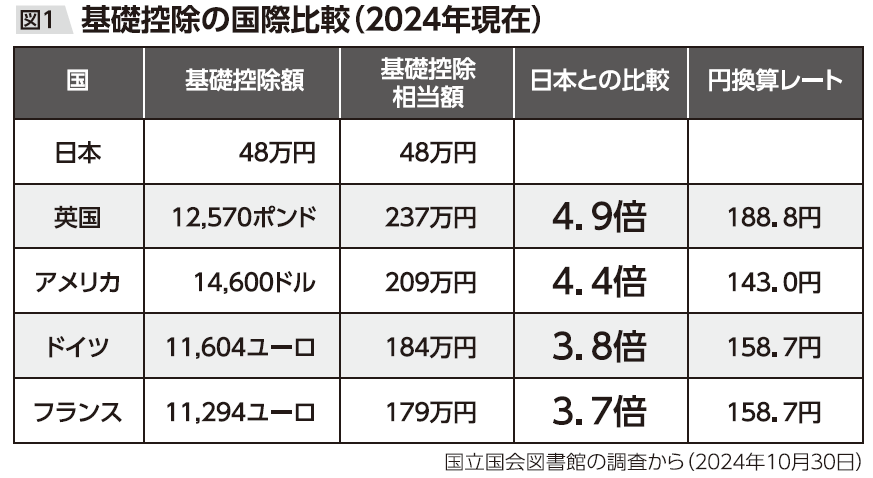

日本共産党の小池晃参院議員が国立国会図書館に依頼した調査では、日本の所得税の基礎控除の水準が欧米より著しく低いことが判明しました(図1)。日本の48万円に対し、英国237万円、アメリカ209万円、ドイツ184万円、フランス179万円です。

基礎控除は本来、最低生活費を保障するものです。税務職員が研修する、国の税務大学校の論文でも「基礎的人的控除(配偶者控除・扶養控除・基礎控除)は、憲法25条の生存権を保障するための最低生活費控除であることに異論はない」とし、現状が「かなり低い水準になっている。(中略)生活保護基準に見合った水準に引き上げる必要があるとも考えられる」と指摘しています(田中康男「所得控除の今日的意義」、05年6月29日)。

自公維3党合意「基礎控除、国際水準に届かず」

4日、衆院本会議で可決された2025年度税制「改正」関連法案では、現行48万円の基礎控除額は、年収に応じて最大95万円に、同55万円の給与所得控除は65万円に引き上げられます。年収200万円超の納税者への上乗せは2年間の時限措置としました(図)。

当初、政府・与党が示した基礎控除と給与所得控除をそれぞれ10万円ずつ引き上げ、所得税の課税最低限を現行の103万円から123万円に引き上げる改正案は自民、公明、維新の3党合意の下で修正され、課税最低限は160万円に引き上げられます。ただ、基礎控除が95万円に引き上げられたとはいえ、英国237万円、米国209万円、ドイツ184万円、フランス179万円(2024年10月30日、国立国会図書館調べ)の基礎控除額と比べ、依然、低水準には変わりありません。

政府・与党案で、所得税はどうなるか、単身者、基礎控除のみを適用して試算しました。

年間事業所得190万円の個人事業主は、給与所得控除の引き上げは関係なく、影響があるのは基礎控除の引き上げのみです。この場合、現行7万1000円の所得税が、与党修正案では4万7500円となり、年間2万3500円(月額1958円)の減税です。

給与所得者の場合、現行の年間所得税額3万8500円が、与党修正案では1万5千円となり、年間2万3500円(月額1958円)の減税です。

しかし仮に、基礎控除がドイツ並みの184万円なら、いずれの場合も所得税は0円です。

修正された税制「改正」法案には、基礎控除引き上げによる所得税減税の財源は明示されておらず、大衆課税で賄う恐れもあります

かつて大蔵省も生活費は非課税

大蔵省(現財務省)はかつて「所得税のかからぬ”最低のお献立”」(1965年2月25日、「朝日」)を発表し「このような献立の生活をしていれば、家庭の”最低生活費”にまで、所得税がかかることはありません」とアピールしました。同記事では「夫婦と子ども3人の生計費は年間五十三万五千七百円となり、所得税がかかる年間所得五十四万四千二百円(中略)に達しない、と大蔵省は強調している」と報じています。政府も以前は生活費非課税と課税最低限を関連付けていたのです。

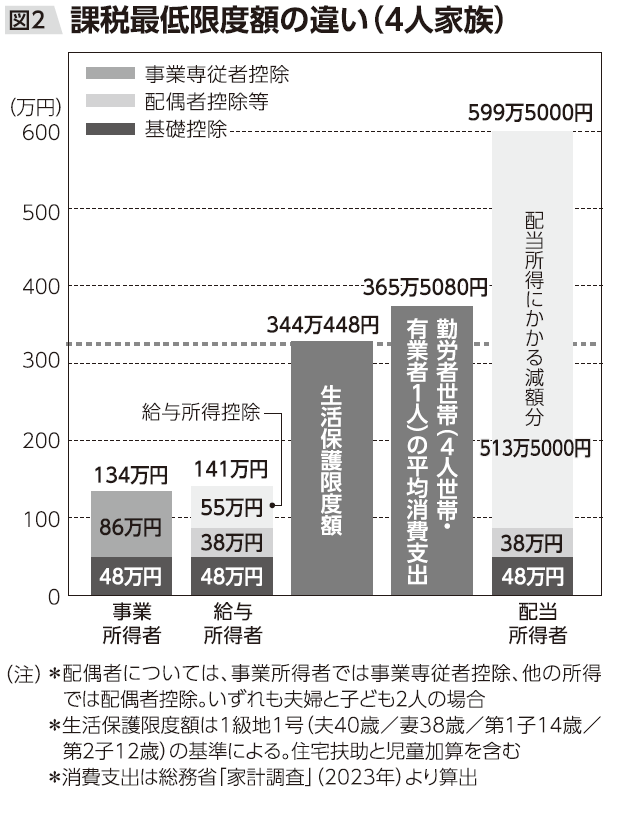

日本の課税最低限(妻と16歳未満の子2人)は事業所得者で134万円、給与所得者で141万円です。生活保護限度額344万448円(1級地1号、住宅扶助と児童加算含む)や、勤労者世帯(4人世帯、有業者1人)の平均消費支出365万5080円に遠く及びません(図2)。

消費者物価指数は、大蔵省が「お献立」を発表した1965年と比べて、2023年は4・5倍になっています。当時の”所得税のかからぬ最低のお献立”の最低生活費を単純に4・5倍しただけでも、23年の年間生計費は241万円余りです。物価高が続く折、当時の大蔵省の考えに照らしても、日本の課税最低限度額は低過ぎます。

政府・与党の「103万円の壁」見直し案は、中小業者の営業と暮らしを無視し全く不十分です。物価高騰対策や生活費非課税を言うのであれば、基礎控除を抜本的に引き上げることが不可欠です。その財源は、大企業と富裕層優遇の不公平税制を是正し、5年間で43兆円もの大軍拡をやめることで十分、確保できます。