03-3987-4391

03-3987-4391

全国商工団体連合会は1月30日、各県商工団体連合会宛てに、次の点に留意して「定額減税」「不足額給付」対策を進めようと呼び掛けています。

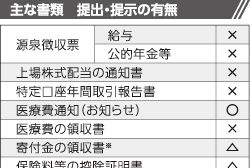

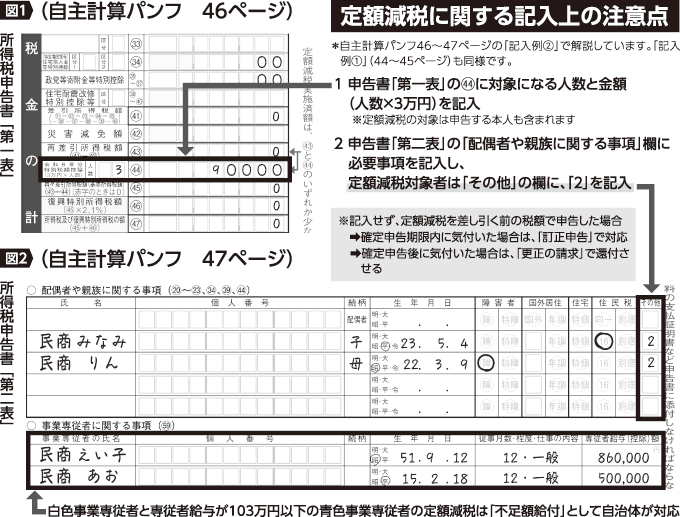

一つ目は、定額減税の対象者についての記載(図1)を漏れなく行うことです。定額減税額を確定申告書に記載せず、定額減税前の税額で申告したことを申告期限(3月17日)までに気付いた場合、申告のやり直しができます(その場合、申告書上部の余白部分に『訂正申告』と明記します)。定額減税額を記載・計算していなかったことを申告期限後に気付いた場合、「更正の請求」で定額減税を受けることができます。

二つ目は、白色事業専従者で申告する場合は「定額減税」ではなく「不足額給付」扱いになるため、自治体への申請手続きが必要になることです。そのため、確定申告書「第二表」の「事業専従者に関する事項(59 )」欄(図2)に必ず記載しましょう。

三つ目は、確定申告書の作成に当たって①配偶者控除で、定額減税を加味して税額計算する②専従者控除で所得を計算し、不足額給付を申請する―の両方の税額を計算してみて、有利な方を選択することです。

全商連が内閣府に要請 不足額給付「手続き未定」早急に決め周知徹底を

全国商工団体連合会(全商連)は1月22日、内閣府に「白色事業専従者への定額減税・不足額給付の円滑実施を求める要請」を行いました。

岸田政権(当時)は物価高騰対策として昨年6月から、鳴り物入りで1人当たり所得税3万円、住民税1万円の「定額減税」を実施。税額から減税し切れない額は給付で対応するとしました。当初、減税の対象から外されていた事業専従者も、国会論戦と全商連などの要請が実り、「給付金で対応する」(2024年5月28日、参院財政金融委員会での内閣府の答弁)となりました。

確定申告の時期を迎え、全国の中小業者から「事業専従者の定額減税(不足額給付)を受けるためには、どんな手続きが必要なのか」と不安の声が上がっています。

要請では、定額減税での不足額給付の手続き(申請方法や期限など)について明らかにし、周知することを要請。申請期限に間に合わなかった場合や、確定申告書への必要な情報の不記載が生じた場合の対応などについて「明らかにし、周知せよ」と求めました。

不足額給付を所管する内閣府は「現段階では、申請方法や申請期限について具体的なことは決まっておらず、確たることを申し上げられない」との回答に終始。全商連側は「早急に決めて、対象者に周知徹底せよ」と強く求めました。