03-3987-4391

03-3987-4391

今回は①事業所得での事業経費と家事費との区分②減価償却費として処理するものと、その方法―を中心に解説します。

まず、事業所得でいうところの「経費」とは、材料仕入れ、外注費、人件費、交際費、事務所家賃などの支出のことを言います。直接的に、あるいは間接的に「事業収入を得るために必要な支出」と考えるとよいでしょう。

一方で、生活に必要な支払い(家事費)は所得税の計算では経費とはなりません。

確定申告では事業経費と家事費とを区分することが必要なので、所得計算の”肝”ともいえるポイントです。

個人事業主は”事業用と生活用の財布が同じ”という場合が少なくありません。自宅と事務所の電気代や、ガソリン代などの「案分」計算などは、支払い金額のうち、幾らが経費になるのかを考えなければなりません。

「レシートや領収書を無くしたら経費にならないのか」「支出が高額になったから、全く経費にならないか」というと、そうでもありません。

そもそも自動販売機など、レシートの無いものもありますし、異常円安の影響などで、今まで以上に高額支出となってしまった経費などもあるでしょう。

「事業収入を得るために必要な支出」を行った事実はあるが、領収書などが無いという状況になった場合には、伝票や帳簿(手書きのメモでも構いません)に記録しておけば、自動販売機で購入したジュース代であっても事業経費であると主張することができます。

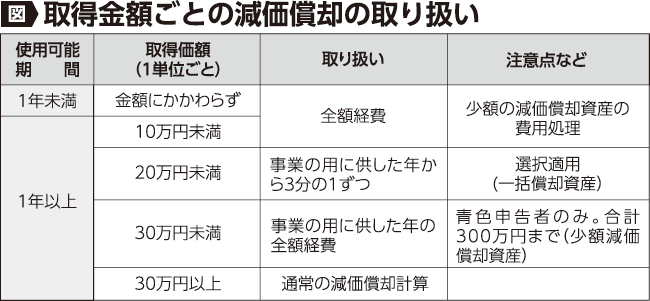

他方、事業に必要な支出であっても、いったん固定資産等として計上し、減価償却費として処理するものがあります。事業用に使う車両の購入費や、修繕費であっても資産価値や耐用年数を増加させる支出などが、これに当たります。

減価償却とは「固定資産の耐用年数に応じて各計算期間の費用とする」ことです。所得税法では、償却費の計算は原則として「定額法」を用いて、毎年同じ金額を減価償却費として経費に計上します。

なお、少額(30万円未満)の資産取得については特別な計算ができるものがあります。図を参照してください。

最後に「自宅の一部を倉庫として使っており、少しでも家賃として経費にならないか」という疑問にお答えします。

現行の所得税法では”事業経費と家事費とを合理的に区分せよ”となっていますから、固定資産税や水道光熱費などは、事業所の面積や使用割合などに応じて、皆さんが合理的に経費を算定すれば、事業経費として差し支えないでしょう。

>> 確定申告のワンポイントアドバイス①「早めに準備を始めよう」

>> 確定申告のワンポイントアドバイス②「消費税申告の注意点」

>> 確定申告のワンポイントアドバイス③「節税のアドバイス」

>> 確定申告のワンポイントアドバイス④「白色申告と青色申告」

>> 確定申告のワンポイントアドバイス⑤「電子帳簿保存法について」

>> 確定申告のワンポイントアドバイス⑥「所得税の計算方法【概要】」

>> 確定申告のワンポイントアドバイス⑧「社会保険料控除と医療費控除」

>> 確定申告のワンポイントアドバイス⑨「配偶者(特別)控除、ひとり親控除」