03-3987-4391

03-3987-4391

電子帳簿保存法が、2024年1月から大幅に改定されました。今のところ「何も変わっていないよ」と思っている方も多いでしょう。しかし、税務調査は”忘れた頃に、複数年について行われる”ことが多いですから、その時に慌てないように、改めて確認しておきましょう。

最初に、結論をお伝えします。電子帳簿保存法に無理に対応する必要はありません。タイトル通り、電子「帳簿」保存法とは帳簿の規定であり、紙の帳簿を電子に置き換えた場合のものです。従って、「所得計算」や消費税の「仕入税額控除」には何ら影響を及ぼすものではありません。電子帳簿の要件を満たしていない帳簿の場合には「青色申告を取り消す」というものです。

勘のいい方はお気付きだと思いますが、白色申告者には罰則が用意されていませんので、対応する必要は全くありません。

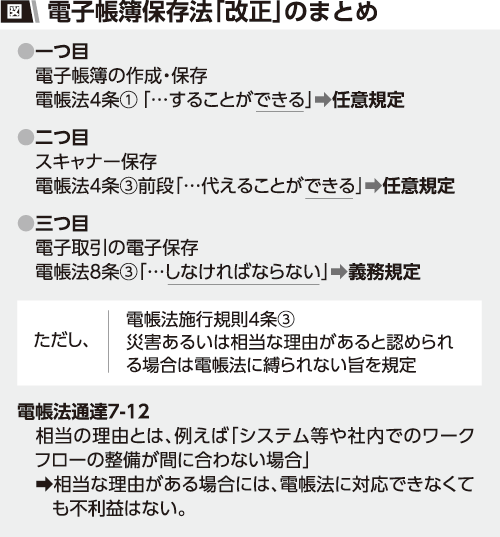

ここで、現在の電子帳簿保存法を簡単に確認します。内容は大きく三つです。①電子帳簿の作成と保存②スキャナー保存③電子取引の電子保存―が中心です。

一つ目は、電子帳簿の作成・保存についてです。帳簿は紙で作成し、保存するのが原則です。例外として、電子帳簿を広く認めますというものです。これについては、罰則規定はありません。

二つ目は、スキャナー保存についてです。税務に係る書類の保存についても原則、紙で行うことになっているのですが、これを例外的に電子的な保存を認めるというものです。これも、罰則規定はありません。

三つ目は、電子取引の電子保存についてです。これは、紙ではなく、電子的手段で送られてきた領収書や請求書については、紙(原則)で保存するのではなく、データ(電子)のまま保存するよう定められたものです。この三つ目だけに「青色申告承認の取消し」をするという罰則規定が設けられています。

青色申告者についても、法令や通達を読み解いていくと、相当な理由がある場合には、データを残して紙保存しておけば、青色の取り消しにはなりません。

世論の大きな反対を受け、立法時には駄目と説明していたものを、その後の通達などで運用を緩めざるを得なくなったことから、電子帳簿保存法は骨抜きとなっています。

今まで通りの記帳を行い、一定の帳簿保存や記録保存をしておけばよいでしょう。

>> 確定申告のワンポイントアドバイス①「早めに準備を始めよう」

>> 確定申告のワンポイントアドバイス②「消費税申告の注意点」

>> 確定申告のワンポイントアドバイス③「節税のアドバイス」

>> 確定申告のワンポイントアドバイス④「白色申告と青色申告」

>> 確定申告のワンポイントアドバイス⑥「所得税の計算方法【概要】」

>> 確定申告のワンポイントアドバイス⑦「事業経費と家事消費(家事費)」

>> 確定申告のワンポイントアドバイス⑧「社会保険料控除と医療費控除」

>> 確定申告のワンポイントアドバイス⑨「配偶者(特別)控除、ひとり親控除」