03-3987-4391

03-3987-4391

前回は、自主記帳の必要性や、どのように取り組めばいいのかを解説しました。今回は、白色申告の方の記帳方法と、青色申告を選択した方の記帳方法について具体的に解説します。

まず、白色申告と青色申告のどちらが原則なのか、という質問をよく受けます。原則なのは「白色申告」です。青色申告をするには税務署長の承認が必要なこと、青色申告特別控除などが青色申告の「特典」と呼ばれていることから、白色申告が原則であることが分かります。青色申告が原則という誤った情報に惑わされないようにしてください。

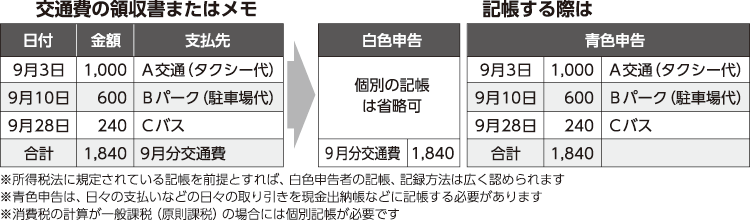

【白色申告者の記帳】

税務調査において、調査官が「所得税法232条に記帳義務がある」と述べることがあります。しかし、この規定に対する罰則は存在していません。つまり、ここでいう「義務」は「努力義務」でしかありません。”帳簿を付けられない事業者に罰則を科す”ことは憲法上認められないと、税務署側も理解しているからです。

それでは、白色申告の場合には、どのような記帳をして確定申告に臨むのか―。次の点が大事です。

①取引は、その都度記録するか、領収書等を保管しておくこと

②皆さん自身が分かりやすいように月別に集計をすること

③特に、年末の取引で請求が年をまたぐ場合には、”仕事をしたり、サービスの提供を受けた時点での売り上げや経費となる”ため、年末の処理は注意すること

④領収書等は集計しても、捨てずに保存しておくこと駐車場代、材料代、外注費、ガソリン代など同じ種類のものを集めておくと、確定申告に向けて、いい準備ができていると言えます。ノートに張るのも良いでしょう。また、領収書が無いからと言って、経費にならないわけではありません。手帳や伝票に記録しておけば、経費として認めても良いでしょう。

【青色申告者の記帳】

青色申告者の記帳については、先ほど書いた白色申告者の記帳と異なり、多くのルールが定められています。具体的には、所得税法施行規則57条から64条の定めに基づいて帳簿書類の作成を行わなければなりません。

ここに何が定められているのかを簡単に紹介すると、①正規の簿記の原則に基づき作成すること②全ての取引を勘定科目別に分類すること③全ての取引を記載した総勘定元帳等を作成すること―の三つです。

これだけを見ても大変だなという印象を持たれた方も多いかと思います。

少し細かく解説しますと、①については、複式簿記で記帳するということになります。②については、白色の方と同様に、皆さんなりの法則に従って科目を決めてしまって問題ありません。③が一番大変かと思いますが、②に基づいた記録をやっていただき、売り上げの記帳、材料を買う都度の記帳、ガソリンを入れた都度の記帳をするというのが原則的な記帳となります。

「日々の取引ごとに記帳する」という意見も耳にしますが、電子帳簿保存法が都度記帳をうたっていないことから、一定期間内に記帳を行っていれば問題ないという風に言えるでしょう。

消費税の話ですが、税務署が決算日の翌日に税務調査に入り、「帳簿が無いので、仕入税額控除を否認する」という乱暴な調査もあるようです。記帳を”ため過ぎ”ないように注意してください。

青色申告者は、標準的な簡易帳簿として①現金出納帳②売掛帳③買掛帳④経費帳⑤固定資産台帳―の5種類を備え付けておく必要があります。帳簿不備の場合には、青色申告を取り消される場合があります。白色申告者としての申告とみなされるので、「青色申告特別控除」は認められなくなります。「青色専従者給与」は、配偶者への支払いであれば、白色専従者の86万円しか認められず、赤字の繰り越しを認めないなどの不利益を被ることがあります。

青色申告の特典を必要としないのであれば、原則的な白色申告で十分です。青色申告承認を取り下げなくても、白色申告で確定申告書を提出することができますから、帳簿の準備が追い付かない場合などは、青色の届け出をしていても、白色申告での確定申告が有効です。

関連記事はこちら

>>今日から始める自主記帳①「自主記帳の意義」

>>今日から始める自主記帳③「建設業と製造業の自主記帳」