03-3987-4391

03-3987-4391

解説 税務相談停止命令制度

4月1日、税務相談停止命令制度(命令制度)が盛り込まれた改定税理士法が施行されました。脱税や不正還付を指南する税務相談を取り締まることが目的とされますが、「民主商工会(民商)の活動に介入してくるのでは…」と心配する声も聞かれます。自信をもって助け合いの自主申告運動を進めるためにも命令制度とは何かをしっかり理解することが欠かせません。マンガと解説で学び合い、自主申告運動に磨きをかけ、申告納税制度の擁護・発展に力を合わせましょう。

解説

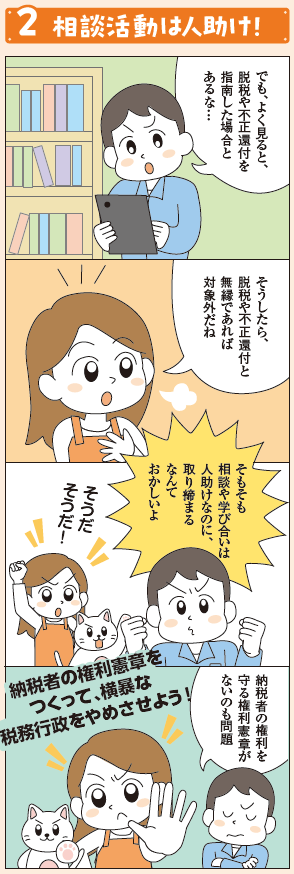

命令制度は、税理士でない者が反復して行う税務相談の停止や、停止させるために必要な措置を財務大臣が命令できるもの。政府税制調査会で議論されて国会に提出したものではなく、国税庁の要望で盛り込まれたことが明らかになっています。

税務相談を行った者に対して、命令すべきか否か調査する必要があるときは、質問検査権を国税庁長官・税務署に与え、帳簿書類(電磁的記録を含む)を検査できるようにしています。

命令違反には、1年以下の懲役または100万円以下の罰金を、国税庁長官・税務署の質問検査の拒否や虚偽答弁は30万円以下の罰金を科すなど、厳しい罰則で取り締まろうとしています。

解説

財務省は〝SNSやインターネットで脱税や不正還付の方法を指南し、手数料を取る事例が散見され、防止の措置が必要〟と言いますが、脱税や不正還付を指南する者は、法人税法違反などで逮捕されています。

財務省は、田村貴昭衆院議員(共産)、小池晃参院議員(同)の国会質問に「納税者同士で一般的な知識を学び合うような取り組みを対象にするものではない」と答弁。命令処分には①脱税や不正還付の指南に該当し②納税義務の適正な実現に重大な影響を及ぼす―との二重の制約があり、処分前に弁明の機会が与えられることが明らかになりました。

OECD加盟38カ国で納税者権利憲章がないのは日本だけ。権利を守る最低基準が必要です。

解説

倉敷民商弾圧事件は、消費税が8%に上がる直前の2014年1~2月に起きました。同民商事務局員の小原淳さんと須増和悦さんが税理士法違反で、禰屋町子さんが税理士法と法人税法違反の容疑で逮捕されました(小原さん、須増さんは不当な有罪判決が確定。禰屋さんは一審判決が破棄され、岡山地裁で差し戻し審が行われています)。

脱税の疑いがある裏金議員は調査せず、税制・税務行政の民主化を掲げる個人や団体を取り締まる弾圧法規の発動を許してはなりません。税務当局は「税理士業務」に抵触する税務相談を行っているなどと、隙あらば自主申告運動への介入を狙っています。自主計算活動に磨きをかけることが大切です。

解説

日本の税制は、納税者自らが所得や税額を計算し、申告することで納付すべき税額が確定する「申告納税制度」が基本です。民商の仲間同士の税金相談は確定申告をより適正にするもので、脱税や不正還付の指南とは無縁です。税理士業務に該当する恐れがあるのは、課税標準や税額等の計算を請け負うことです。

学び合い、一人一人が税額を決める自主計算・自主申告運動は税理士法違反とも無縁です。市民の自由な税金相談を規制し、税理士の独占業務とする税理士法こそ問われます。納税者同士の税金相談の停止ではなく、納税者権利憲章の制定と、税理士法の改正こそ必要です。