03-3987-4391

03-3987-4391

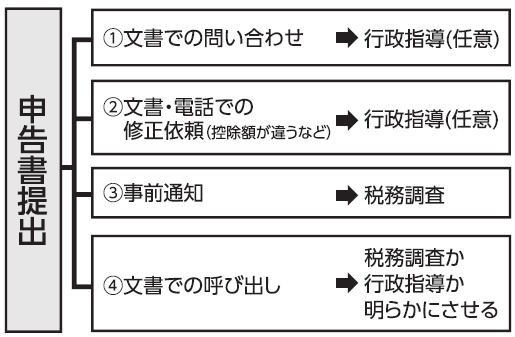

確定申告書を提出すると、そのうち税務調査が行われるのではないかと気をもんでしまう方もいるのではないでしょうか。税務調査や行政指導が、その年の申告だけで行われるのは、扶養控除の金額記載を間違えたなど、誤りが明らかな場合である場合が多いように考えられます。事業所得や不動産所得の調査(図)は3年分をまとめて行うことが通例となっています。

新型コロナの影響が小さくなったので、「実地の調査」が多く行われるようになりました。調査官も2人体制で、新人教育を兼ねて行うことが多く見受けられます。何人で税務調査が行われるとしても、税務署から「実地の調査」を行いたいとの連絡があった場合には、全国商工団体連合会(全商連)作成の「税務調査についての10の心得」などを脇に置いて、落ち着いて対応しましょう。税務調査は納税者の協力無くして行うことはできません。納税者である皆さんのペースで対応しましょう。

なお、ご家族に高齢者や基礎疾患のある方がいる場合などは、税務調査を延期あるいは中止することもできます。これは、国税通則法に定められている「必要があるとき」にしか税務調査をすることができないこと、また繰り返しになりますが、「納税者の協力のもと」で行うという国税庁の基本方針があるからです。不安であれば、最寄りの民主商工会(民商)などに相談して、力を合わせて対応してください。

税務調査が行われることとになっても、納税者に十分な説明をせずに修正申告を強要するケースが目立ってきています。また、法定外書類である質問応答記録書(自白調書)を強引に作成させる調査官も少なくありません。

確定申告は、憲法が保障する自己決定権を税法面から具現化したものです。申告書に難癖をつける場合の立証責任は、税務署側にあります。税務署側に「この経費は認められません」という権限は無く、認めないのであれば、十分な証拠を示して、更正決定処分を行うしかありません。一税務職員の裁量で所得金額を変動させることはできません。

最後になりますが、所得税の修正申告をすると、住民税や事業税、国民健康保険料・税などにも追徴税額が生じることにもなります。税務調査時に修正申告の依頼(勧奨)があった際には、その内容に十分納得できる場合にのみ応じることにしてください。

>> 確定申告のワンポイントアドバイス(13)2024年以降の申告を巡る問題