03-3987-4391

03-3987-4391

無償税務援助は不可欠 日本の税理士法は限界

日本大学教授・税理士 阿部 徳幸さん

岸田文雄政権は、納税者同士の税金相談を厳罰で停止させ、民主商工会(民商)などの自主申告運動を弱体化させようとする「税務相談停止命令制度」の創設を盛り込んだ法案を今国会に提出しました。納税者の権利を保護し、申告納税制度を発展させようとする世界の流れに逆行する動きです。納税者の権利を保護する世界の動向と日本の税務行政のゆがみについて、日本大学の阿部徳幸教授(税理士)に聞きました。

米国の知人が日本に遊びに来た時、彼の5歳の娘におもちゃの携帯電話をプレゼントしました。おもちゃだから当然、電話はかけられないのですが、彼女は「あら、つながらないわ。私が税金を払っていないからね」と父親に言いました。5歳の子も税について口にする。米国では、税が人々の身近なものになっていることを示す、いい例なのではないでしょうか。

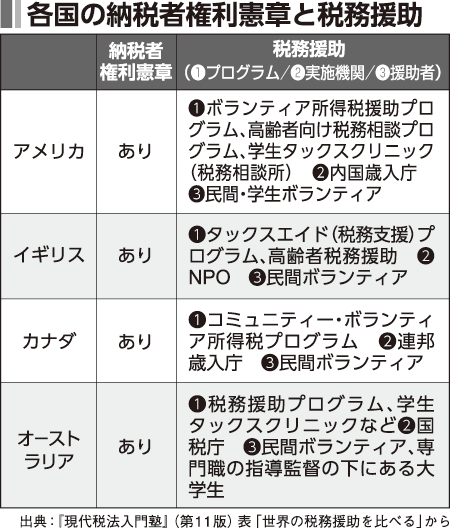

いま先進各国では、市民ボランティアが幅広く申告支援や相談などの税務援助を行っています(表)。

こうした納税者の利便性向上を図る幅広い取り組みが、人々の税への関心を高め、街や家庭で税のことが話題になる環境をつくり上げています。それが税の使い道に対する関心を広げ、主権者意識、政治への参画意識と結びついています。

米国を手本にして 韓国は税収も増加

お隣の韓国を見てみましょう。韓国では、1990年代半ばから納税者の税務手続き上の権利の向上が図られ、納税者サービスの向上が図られてきました。

税務署は“税務署然”としているのではなく、納税者に至れり尽くせりです。

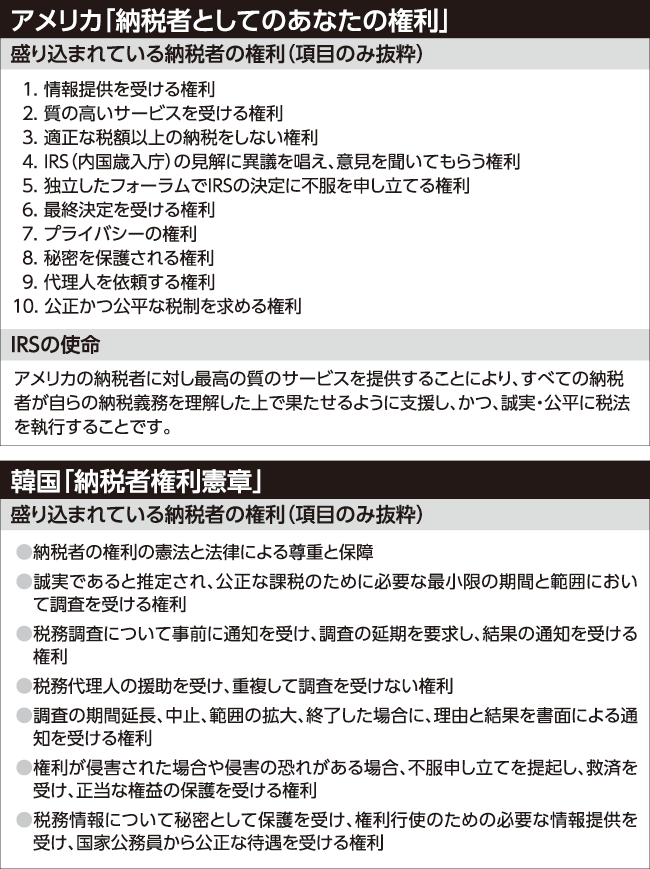

例えば、税務調査に入る場合でも、その2週間前に案内があり、その場で納税者権利憲章が読み上げられます。その中で、納税者として保障されている権利が示され、処分に対する不服申し立てを提起できることや救済を受ける権利があることなどが示されます。

さらに、課税当局と紛争が生じた場合には、納税者保護担当官が納税者を“勝たせる”ために納税者を支援してくれます。

20世紀、韓国は日本の税務行政をお手本にしてきました。日本で、ある制度ができれば、その5年後に韓国でも実現するといわれるほどでした。

韓国の税務士の知人は、「韓国の税務行政は日本をまねるのをやめ、米国を手本にすることで変わった」と話しました。そのことで、当局と納税者のトラブルも減少し、コストも減り、税収も増加してきたそうです。

すでにインボイスが導入され、電子化による監視・管理が進むなど、納税者の人権擁護という面で課題が残るため、韓国の税務行政もバラ色に描くことはできません。しかし、日本の税務行政をお手本にすることから脱却したことで、税務手続き上の納税者の権利が守られ、納税者サービスの向上が図られることになったのは、非常に教訓的です。

税務手続き上、納税者をどう保護していくのか。これには、税務調査の強化・罰則の強化などで“納税の義務”の遂行を強調し、「自発的納税強制」により税金を徴収するやり方と、サービス主導で、納税者に「自発的納税協力」を求めていくやり方の二つがあります。前者は「古典的アプローチ」、後者は「現代的なアプローチ」とも呼ばれますが、先進諸国では今、後者の「現代的なアプローチ」が主要な流れとなっています。

納税者の権利向上 今こそ求められる

日本はいまだに「古典的アプローチ」が主流です。それどころか、むしろ、国税通則法に扇動罪を導入し、共謀罪の対象範囲に税法を含むなど、納税者に対する監視・管理を強め、2023年度税制改定では、税務相談停止命令の創設を企てています。韓国のような納税者保護というソフト面はないがしろに、ハード面だけのインボイスの導入に躍起になっています。世界の流れに逆行しています。

日本国憲法は第30条で、全国民に納税の義務を課しています。この下で、自発的納税協力に基づく申告納税制度を円滑に機能させるためには、税理士だけが税務援助を担う体制では限界があります。むしろ諸外国のような一般市民、ボランティア、非税理士による無償の税務援助は不可欠だと思うのです。税理士法の限界です。

日本の課税当局には、「国民は税のことを考えるな。ただ収めるだけでいい」という根強い“お上”意識があります。税務相談停止命令創設の企ては、監視国家、強権国家づくりの一端を担うものと言えます。

子どもが生まれたら「扶養控除どうする」、不動産を売買したら「税金どうする」、「ふるさと納税どうしたらいい」など、日本人にとっても、本来、税は身近なもののはずです。

税務手続き上の納税者の権利にとどまらず、生存権や情報の自己コントロール権など、幅広い意味での納税者の権利・人権の向上を図ることが、今、求められています。