消費税大増税 国民の力で中止させよう

民自公3党が、密室談合によって、消費税増税を含む「社会保障と税の一体改革法」を成立させた以降も、消費税率引き上げへの国民・中小業者の怒りが高まっています。野党7会派が提出した、3党合意を断罪する首相問責決議に自民党が賛成し、参議院で可決。世論と運動の力が増税勢力の矛盾を広げています。全国商工団体連合会(全商連)が新たに作成したチラシと署名で運動を大いに広げ、消費税増税の実施を中止に追い込みましょう。

成立後も反対が多数派

消費税増税が実施されれば、耐え難い負担によって国民生活が破壊されるのは明らかです。東日本大震災の被災者や低所得者にとっては、生存権まで脅かされる事態が危惧されます。

国民の怒りは収まるどころか、ますます高まっています。法律成立後の世論調査結果を見ても、法案成立を「評価しない人」や税率引き上げに「反対」と回答する人が過半数に上る結果が出ており、依然として「大増税反対」が国民の多数派を占めています。

共同通信社が実施した調査(8月11、12日)では、成立した消費税増税法に基づく税率の引き上げに「反対」「どちらかと言えば反対」と答えた人は56・2%で、「賛成」「どちらかと言えば賛成」の42・2%を大きく上回り、法案成立前の7月に行った前回調査よりも反対が1ポイント近く増えるという結果になっています。

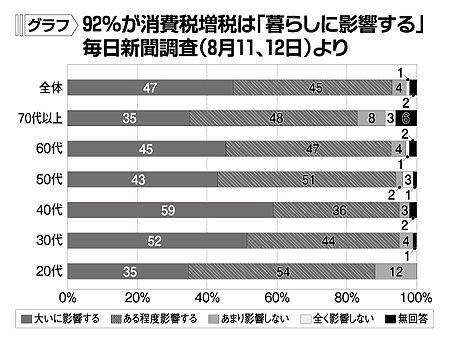

消費増税法の成立を受けて、毎日新聞が行った緊急全国世論調査(8月11、12日)では、消費税増税が「暮らしに影響する」と答えた人は「大いに」(47%)と「ある程度」(45%)を合わせ、9割を超えています。世代別にみると、「影響する」と回答したのは30〜60代で9割強。子育て世代とみられる30代で96%、40代で95%に達しています(グラフ)。

日本テレビの定例世論調査(8月17〜19日)では、消費税の引き上げが決まったことについて、「良かったと思わない」は50・4%、「良かったと思う」は36・1%、「分からない・答えない」は13・4%との回答になっています。

ツイッターやフェイスブックにも増税への不安や怒りが次々書き込まれ、「今度の選挙は、脱原発、消費税増税反対、TPP反対の政党に投票しよう」と呼びかける人もいます。

年収500万円で負担増33万円

消費税増税は国民生活にも多大な負担を押し付けます。

消費税率引き上げを含む「社会保障と税の一体改革」や復興増税などが家計に与える負担増は、「夫婦40歳以上でいずれかが働き、子ども2人の4人世帯」で、年収が300万円の場合には25万円となり、年収が500万円の場合には実に32・9万円にも上ります(表1)。

「75歳以上の夫婦世帯」で年収が240万円の世帯だと13・7万円、年収360万円の場合は27・6万円に及びます(大和総研『社会保障・税一体改革による家計への影響試算 改訂版』)。

長引く不況で、消費が落ち込んでいるときに、さらに消費税の増税を実施すれば、日本経済がますます立ち行かなくなることは、火を見るより明らかです。

衆議院解散で民意問え

増税法案は成立しましたが、消費税を5%から8%に引き上げるのは2014年4月、8%から10%に引き上げるのは15年10月からです。国会で決めたことですから、その国会が中止を決めれば、やめさせられます。

そのためには、国政選挙で、民自公の増税連合に厳しい審判を下すことが必要です。

衆院の解散・総選挙について民自公は「近いうちに」と合意しています。いつにするのか民自公で綱引きがありますが、衆議院議員の任期満了は来年8月で、参議院議員の任期満了は来年7月。

消費税増税の実施が予定されている前に、衆参ともに必ず選挙があります。ここで、増勢勢力に審判を下せば、増税をやめさせる展望が大きく開けます。

日本でも一度導入された間接税をわずか1年4カ月で廃止に追い込んだ経験があります。

1948年9月に取引高税が実施されました。この課税は、営業取引のすべてに、領収金額の1%を印紙で納入するというものでした。

取引高税に反対する業者団体、生協など20団体が「期成同盟」を結成して、日比谷野外音楽堂で2万人が参加する取引高税撤廃大会を開催しました。

煩雑で小売段階では消費者に転嫁しにくいと、福岡の中小業者は閉店ストを行いました。デパートをはじめ各商店街、市場がいっせいに休業しました。地方自治体や議会の反対決議などが相次ぐなど、大きな世論と運動を背景に廃止を余儀なくされたのです。

折から芦田内閣は昭電疑獄事件を起こして総辞職し、民主自由党の第2次吉田内閣が生まれ、取引高税の撤廃を公約したのです。

翌49年1月の総選挙では日本共産党が4議席から35議席へと躍進する中、同年12月の国会で「廃止」を決議しました。実施1年4カ月で廃止となりました。

来る総選挙で、消費税増税反対で奮闘した政党・議員を国会に送り、増税を「中止」させましょう。

仏国は政権交代で増税中止

フランスでは5月に新自由主義・緊縮路線のサルコジ氏が大統領選で敗北しました。

新たに誕生したオランド大統領は、サルコジ前大統領が2月に決めていた10月からの付加価値税(消費税)の最高税率19・6%を21・2%に引き上げる措置を撤回し、現状維持としました。

フランスでも、財政赤字は大きな問題となっており、新大統領は「資産税」や「相続・贈与税」、「配当および高額退職金」等、富裕層への増税を打ち出しました。総額72億ユーロ(約6912億円)の増収となりますが、国民議会の今年度補正予算として、7月31日、賛成多数で可決成立しました。

フランス国民は、選挙での審判を通じて、政府の政策を見事に転換させたのです。

日本でも、大平内閣の一般消費税の導入を1979年の総選挙で阻止。1987年には、いっせい地方選挙で自民党を敗北に追い込み、中曽根内閣は国会で売上税の撤回を表明しました。

増税で減収 ポルトガル

財政赤字削減を理由に付加価値税の引き上げを強行したポルトガルでは、消費が冷えこみ税収減の事態となっています。

コエリョ政権は昨年11月、付加価値税(消費税)の一般税率を21%から23%に引き上げ、一部の軽減税率も撤廃しました。

前年比で11・6%の税増収につながると説明してきましたが、実際は7月末の集計で1・1%の減となっています。

隣国スペインでも、こうした動きを、固唾をのんで見守っています。なぜなら、同国でも、付加価値税を18%から21%への引き上げを9月1日から実施しているからです。

財界利益優先の民自公

消費税増税法の付則18条は、「日本経済を疲弊させ、景気を悪くする」という消費税の問題点を逆手に構造改革路線による経済政策と大規模開発に増税分をつぎ込むことを明記しました。

1項はデフレからの脱却と経済成長率の目標を掲げ、「総合的な施策の実施」と「必要な措置を講じる」としていますが、政府が目標達成のためにやろうとしているのは、構造改革路線を徹底的に推し進めることです。

2項では「成長戦略並びに事前防災及び減災等に資する分野に資金を重点的に配分する」と、大開発への税金投入を宣言しています。

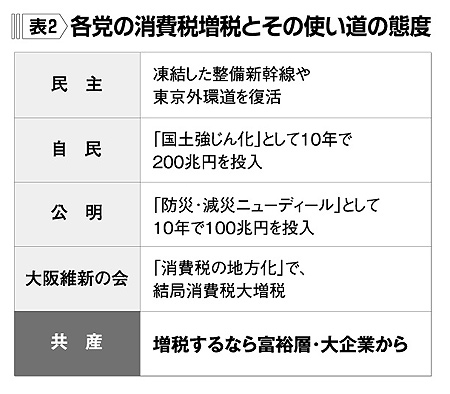

そして、政府自ら整備新幹線への予算を直ちに手当てし、民自公3党は、これと軌を一に、次つぎに大開発政策を公表しました(表2参照)。

消費税は財界にとってまさに打ち出の小づち。社会保障のための増税というごまかしの大義名分さえ投げ捨て、財界のための新自由主義政策をすすめる財源を消費税増税に求め、際限のない増税に道を開こうとしています。

「一体改革」8法 社会保障の解体狙う

消費税増税法の付則18条は、「日本経済を疲弊させ、景気を悪くする」という消費税の問題点を逆手に構造改革路線による経済政策と大規模開発に増税分をつぎ込むことを明記しました。

1項はデフレからの脱却と経済成長率の目標を掲げ、「総合的な施策の実施」と「必要な措置を講じる」としていますが、政府が目標達成のためにやろうとしているのは、構造改革路線を徹底的に推し進めることです。

2項では「成長戦略並びに事前防災及び減災等に資する分野に資金を重点的に配分する」と、大開発への税金投入を宣言しています。

そして、政府自ら整備新幹線への予算を直ちに手当てし、民自公3党は、これと軌を一に、次つぎに大開発政策を公表しました(表2参照)。

消費税は財界にとってまさに打ち出の小づち。社会保障のための増税というごまかしの大義名分さえ投げ捨て、財界のための新自由主義政策をすすめる財源を消費税増税に求め、際限のない増税に道を開こうとしています。

低所得対策は皆無

民主党政権は、後期高齢者医療制度の廃止や最低保障年金制度の創設など、国民に約束していた政権公約を次々とほごにしました。さらに、自公との3党合意で所得税や相続税の最高税率の引き上げによる富裕層増税を先送りました。

民自公3党が通常国会で決めたのは、大企業・富裕層への優遇税制を温存したまま、消費税率を2014年に8%、15年に10%に引き上げて、国民・中小業者への負担を押し付けるというものです。

しかも、政府は「消費税転嫁円滑化相談窓口」を設置するとしていますが、価格転嫁に苦しむ中小業者への対策としては、なんら実効性は望めません。軽減税率や低所得者対策としていた「給付付き税額控除」の具体策についても決まっていません。

そもそも、低所得者ほど負担の重い逆進性や転嫁できない実態など、消費税が本質的に持っている欠陥は、どのような対策を講じようともなくすことはできません。消費税増税は実施してはなりません。

全国商工新聞(2012年9月24日付)

|