消費税増税は必要なし 財源確保の新提案 東京大学名誉教授 醍醐聰さん

「消費税は欠陥税制」と語る醍醐名誉教授

菅首相が6月までにまとめるという「社会保障と税の一体改革」の論議が国会で始まっています。社会保障財源を消費税に求め、「増税やむなし」の世論づくりが進められるなか、東京大学名誉教授の醍醐聰 さんは「社会保障の"財源がない"という議論の出発点が間違っている」と主張。消費税の不当性を告発し、財源確保の新しい提案を行う醍醐さんに聞きました。

国民を欺く政府

―政府は消費税増税と徴税権限強化の方向を打ち出しました

政府の「社会保障と税の一体改革」は、(1)今の税制では財源が足りない(2)足りない財源は消費税増税で賄う-を自明の前提にしています。しかし、どちらも自明ではないというのが私の議論のスタートラインです。

菅内閣は財源が足りないといいながら、投資の海外逃避の阻止、雇用拡大を大義名分に法人税率の5%引き下げを予算案に盛り込んでいます。しかし、税制調査会に提出された資料(10年帝国データバンク調査)を見ますと、回答した1万1446社の中で法人税引き下げ分を充当するのは内部留保(25・6%)、借入金の返済(16・8%)、社員への還元(15・5%)で、人員の増加は8・4%(6位)に過ぎません。

また、経産省の調査資料(10年4月発表)では、企業が海外移転をする理由の1位は「消費地に近いから」、2位は「安価な人件費」で、「税負担」は6位です。これでは法人税減税を盛り込んだ税制改正が、政府と財界の八百長相撲です。こうしたまやかしの法人税減税法案を出す一方で、逆進性を免れない消費税増税を不可避かのように言い立てるのは国民を欺くものと言わざるを得ません。

―消費税の増税には反対ですか

増税への賛否以前に消費税の構造的欠陥を直視する必要があると考えています。所得の低い人ほど負担が重くなる「逆進性」の問題もありますが、転嫁(販売価格に消費税分を上乗せした価格で順次転売していくという想定)できない事業者が広く存在するからです。これでは担税力のないところに税金をかけるのに等しいといえます。

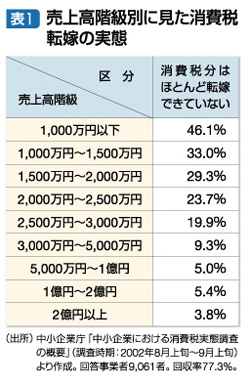

転嫁できぬ実態

中小企業庁から消費税転嫁の実態調査の結果を入手しました(表1)。売上1000万円以下の零細業者では46%がほとんど転嫁できていません。滞納税全体の5割を消費税が占めているのは転嫁の実態に目をつむる税制に起因するものです。

このような実態に目をつぶり、政府の消費税増税待ったなしのキャンペーンに翼賛する学者やメディアの社会的責任は大変大きい。ジャーナリストの斎藤貴男さんが著書「消費税のカラクリ」でこの問題を暴いたことが救いです。

高すぎる薬価

―増税に頼らない財源確保の方法とは

大企業の内部留保は244兆円に膨らみました。ここでは、典型例として薬価・医薬品メーカーの損益構造を取り上げ、高すぎる薬価を引き下げて、財源を生み出す提案をしたいと思います。

社会保障費が増え続ける理由の一つとして、国民医療費が膨らんでいることがあげられます。08年度の国民医療費(注1)は34・8兆円に上り、確かに多額です。しかし、その内訳を見ると薬剤費が20・1%を占め、ドイツ15・1%、米国11・9%、イギリス11・8%と比べてずば抜けて高くなっています。

製薬メーカーの決算(08年度)を見ると、製造業平均の売上高営業利益率が1・2%であるのに対し、医薬品製造業は業種平均で16・6%、業界トップの武田薬品工業株式会社は27・9%に上っています。

その結果、09年度末現在で、内部留保といわれる利益剰余金が武田薬品1社で2・2兆円、医薬品製造業全体で6・1兆円にも達しています。これは、研究開発費を引いた後の金額で、武田薬品の場合、負債総額の3・3倍にも上る金額です。

薬価を下げることで、医療保険財政、患者負担あるいは医療費の公費負担を軽減できるのです。

不用歳出を活用

また、税金の使い方にメスを入れることも大事です。ここでは、「特別会計」(注2)に埋もれている剰余金の活用を提案したいと思います。

特別会計の歳出予算には近年、9〜12兆円の使い残しがあります(表2)。これも含めた特別会計の剰余金は近年28〜51兆円に達していますが、その70〜83%は一般会計に納められず、特別会計の中で繰り越されていく仕組みです。ここにメスを入れるべきです。

例えば国債の償還に使う国債整理基金特別会計(注3)の使い残しは、過去6年間だけを見ても、毎年2・2〜3・1兆円もあります。国債特会を所管する財務省がいかにルーズな予算を見積もってきたかを証明するような話です。こうした不用の歳出をカットすれば、2〜3兆円の財源が生まれます。

さらに特別会計全体で予備費の不用額が過去20年間、毎年1・2〜3兆円もあります。

毎年予算に計上する予備費は500億円程度あれば十分で、少なくとも1〜2兆円程度は他の財源に回して活用できます。

こういった問題を一つひとつ明らかにしていけば、増税に頼らなくても、兆単位で財源を捻出できる余地が今の国の財政の随所にあることになり、"財源がない"という議論にはならないはずです。

税制の見直しをする場合には、所得税の累進構造などを86年当時に戻し、高額所得者に相応の負担を求めることや証券優遇制度など大資産家優遇の税制を見直すべきです。

消費税増税に反対する場合、ただそれを批判するだけではなく、消費税増税に頼らない財源構想を具体的に示して世論に訴えていく、説得力のある論戦が求められていると思います。

注1 国民医療費…国民が医療機関で傷病治療に支出した医療費を年度単位で推計したもの。保険給付費など公費負担に窓口の自己負担を足して集計する。

注2 特別会計…国または地方公共団体の会計において、一般会計から切り離して経理を行う独立した会計のこと。

注3 国債整理基金特別会計…国債整理基金は国債の償還、借換を円滑に行うために設置された基金。その歳入歳出を一般会計から区分して設けられたのが特別会計。

【醍醐聰さんプロフィル】 1946年兵庫県生まれ。82年京都大学経済学博士の学位取得、85年同大学経済学部助教授、88年東京大学経済学部助教授、89年同学部教授、10年同大学名誉教授、現在は、市民団体「NHKを監視・激励する視聴者コミュニティ」共同代表、「日本航空による不当解雇者を励ます会」よびかけ人など

|