03-3987-4391

03-3987-4391

換価の猶予を2回に分けて説明します。

換価の猶予とは

換価の猶予とは、すでに差し押さえされている財産、あるいは今後差し押さえの対象となりうる財産の換価処分(公売)を、一定の要件に該当した場合に猶予し、分納を認めるという制度です。

これまで述べてきた納税の猶予(通46(2))は、必ずしも滞納を前提にした制度ではありませんが、換価の猶予は滞納整理のなかでの納税緩和制度です。

「換価猶予にして」との意思表示は不可欠

換価の猶予は納税の猶予と違って、納税者の申請によるものではありません。換価の猶予を適用するかどうかは税務当局の裁量によるとされており、猶予を適用しないことに対する納税者側の異議申し立ての権利も認めていません。

しかし、換価の猶予の要件について骨格は法定化され、詳細は「取扱要領」に委ねられていますので、「換価の猶予にしてください」と行政側に意思表示することが不可欠です。

分納申し出にはキチッと対応するよう指示

「要件事実が該当しているのに換価の猶予を適用しない」ということがあってはなりません。そうしたことがないように、「取扱要領」は「滞納者から分納の申し出等があった場合には、放置することなく、換価の猶予に該当するかどうか検討するよう配意する」(3章1節8)と、現場にくぎを刺しています。

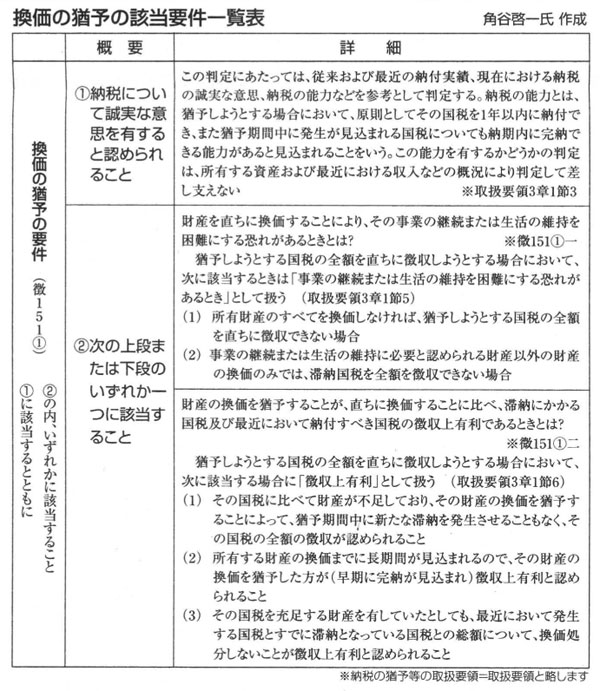

換価の猶予のポイント

換価の猶予は、納税の猶予のように災害とか貸し倒れとか、特定の猶予該当事実の発生が問題にされるのではなく、表のとおり「納税の誠意」があるのかどうか、所有財産が「事業や生活の継続・維持」にとってどうなのか、猶予することによって「徴収上の有利性」があるのかどうか、といったことが重要なポイントになります。

また、滞納を抑止するという観点から「猶予期間中に発生が見込まれる国税についても納期内に完納できる」ことが「納税の誠意」の中身(表(1))として重要な要素となります。

望まれる弾力的運用

換価の猶予を申し出たら、担当官から「累積した滞納分を、1年以内に完納できる納付計画を立てないと猶予は認めない」「猶予期間中の新規滞納発生も認めない」と言われたという話を聞きます。

一定の資金力や財産がある場合は、比較的容易に換価の猶予に該当させることができますが、資金力も乏しい、財産もないといった場合は、換価の猶予の適用は厳しいものがあります。この点で「取扱要領」では、若干の配慮がされています。

例えば「納税の誠意」の中身として「原則として既滞納税金を猶予期間中(最長2年間)に完納でき、また、猶予期間中に発生が見込まれる税金についても(その都度)納期内に完納できる」(表(1))とされています。これをクリアするのは大変なので「取扱要領」は「所有する総資産や最近における収入等の概況などにより判定してもよい」と、かなり弾力的な運用を認めています。

資金力も乏しい、財産もないといった場合、もう一点クリアしなければならないのは表(2)下段(1)の要件です。「徴収上有利」として扱う条件として、「猶予期間中(最長2年間)に新たな滞納を発生させることもなく、猶予対象となった既滞納税金全額の徴収が認められること」という難題を納税者に課しています。「取扱要領」を紋切り型に読むと、換価の猶予のハードルは極めて高くなってしまいます。

これでは「納税者に有利な運用」を示唆した「取扱要領」総則や「納税者の実情に即した滞納整理」という財務大臣答弁、行政側の事務指針などと矛盾することになります。

そこで「猶予通達」をよく読むと「全額の徴収が認められること」と、最終判断は担当者の裁量に委ねています。そうしたことから徴収実務では「猶予の終期(最長2年後)には借り入れなどによる完納も見込めるのだから」という裁量(配慮)によって、広く換価の猶予が認められてきました。中小業者の経営と生活が窮地に立たされている今日こそ、このような徴収行政の弾力的運用が望まれます。

ただ、猶予期間中にも次つぎ新たな税金の納期限が到来しますので、新規滞納を防止するための努力と工夫が必要です。