納税者の権利学んで 強権的な税務行政はね返そう

改悪国税通則法に基づく税務調査が始まっています。法定化されたにもかかわらず不十分な事前通知をはじめ、反面調査や更正決定の理由付記の不徹底、消費税の仕入れ税額控除否認など、税務署は強権的な税務調査を進めています。さらに「ハイブリッド調査」という新手法で、収支内訳書の提出強要など行政指導で納税者を呼び出し、自主修正を誘導しようとしています。納税者の権利を学び不当な税務行政から身を守るための対策を解説します。

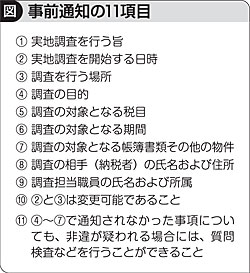

事前通知が義務化 11項目を確認しよう

税務調査の前に納税者への事前通知が原則、義務化されました。

事前通知を行う時期は「あらかじめ、納税義務者に対し…、通知するものとする」(通則法第74条の9第1項)と定め、「調査開始日前までに相当の時間的余裕をおいて、電話等により事前通知する」(事務運営指針)としています。税務署が納税者と電話による連絡がとれないことを理由に、納税者の自宅や店舗を訪問して面接することになった場合、その場で税務調査に移行することはできません。事前通知のない突然の調査や、都合の悪い日の調査は断りましょう。

事前通知すべき事項は11項目(図)。税務署員から電話があったときには、しっかりとメモを取りましょう。一つでも欠けると事前通知の不備に当たり、適正手続きを欠いた違法調査となります。

事前通知は文章で

事前通知について、国税通則法第79条の9では「税務署長等(国税庁長官、国税局長若しくは税務署長をいう。以下、第2節及び第3節において同じ)は、調査担当職員に納税義務者に対して実地の調査を行わせる場合には、あらかじめ…通知しなければならない」と定めており、事前通知は、税務署長が行うもので、署員はできないことを示しています。

税務署長は一軒一軒に電話したり、出向いたりできないのですから、署長名の文書で事前通知すべきものです。事前通知への責任を明確にさせましょう。

無予告調査は例外 通知しない理由ただす

事前通知をせずに税務調査に来た場合でも、任意調査ですから署員は納税者に対して調査への理解と協力を求めることに変わりはありません。事前通知がない場合でも、「調査の目的」「調査の対象となる税目」「調査の対象となる期間」などについては、その場で速やかに通知しなければなりません。

なぜ、自分が無予告調査になったのか理由をただし、通知事項を慌てずにメモを取るようにしましょう。

任意調査では、納税者の都合を無視して強制的に調査はできません。突然の訪問で対応できない場合には、その旨を伝えて帰ってもらいましょう。

調査理由を明確に 署員に説明させる

国税通則法第16条では、申告納税制度について「納付すべき税額が納税者のする申告により確定することを原則」としています。税務署長の処分により確定することは例外的で、基本は納税者の申告で確定します。ですから税務署員が調査に来たときに、納税者が「調査理由」を聞くのは、当然の権利です。

全商連は税務署に「調査の際は事前に連絡し、その理由を述べること」を求めた請願署名運動に取り組みました。その結果、第72回国会の衆議院大蔵委員会で「事前通知の励行と調査理由の開示」を内容とする請願を採択させています(1974年)。

税務署員は「所得の確認」と言いますが、これは「目的」であって「理由」ではありません。納税者が納得できるような具体的な調査理由が必要です。

書類提出限定させ 必要な範囲で対応

「(税務署員が)調査について必要がある場合において、帳簿書類その他の物件(その写しを含む)の提示・提出を求めるときは、質問調査等の相手方となる者の理解と協力の下、その承諾を得て行う」(事務運営指針)としています。国税庁次長も「罰則をもって強権的に提示・提出を要求することは考えてない」と答弁しています(11年11月18日、衆議院財務金融委員会)−。

「提示」とは納税者が帳簿書類などを手に取って見せる行為で、「提出」とは提示された帳簿書類などを税務署員が手にとって閲覧できる状態にすることです。「何を見たいのか」「どの科目か」などを限定させて、提示・提出すればよいわけで、元帳や現金出納帳をすべて提出する必要はありません。

しかし、「帳簿等の提示がなかった」とこじつけて消費税の仕入れ税額控除が否認される恐れもあるので、柔軟な対応が必要です。

データは渡さない 提示し確認させる

税務署側は、パソコンを利用して作成された総勘定元帳などのデータを保存(コピー)して持ち帰ることまで想定しています。しかし、本人が提示した帳票を確認すれば済むことであり、データをUSBメモリーなどにコピーしなければならない理由はありません。

コピーされたデータは個人情報であり、個人情報保護法により行政機関が保有する情報には規制があります。さらに提出されたデータは、税務署のパソコンで利用するのですから、ハードディスクにコピーされる恐れがあります。データの持ち帰りは断りましょう。

修正申告は慎重に 調査結果説明させ

税務署員が調査結果を説明する前に「納税義務者の主張なども踏まえた非違内容を取りまとめ(る)」としていることからも、調査では自らの主張をしっかりと述べることが大切です。

また、更正(署長の権限で申告した所得額や税額を是正すること) や決定(無申告の納税者に所得額や税額を決定すること)などをすべきと認められる場合は、税務署員はその額や理由など調査結果の内容を説明します。原則口頭で行われるため、不明な点を残さず納得のいくまで質問しましょう。

調査結果の説明後、修正申告(自分で所得額や税額などを修正すること)を勧奨するとしています。応じるかどうかは納税者が決めることで、納得できない場合は断れます。断った場合は更正などの処分となります。

修正申告をした場合、更正の請求(5年間)はできますが、不服申し立てはできません。修正申告する場合も、税務署の押し付けではなく自分で決めることが申告納税制度の基本です。納得できないままに書類に押印することはやめましょう。

コピーをさせない 留置きも拒否できる

帳簿書類などのコピー提出を税務署員が求めた場合には、税務調査で必要とする合理的な理由を確認しましょう。理由が納得できてから提出すればいいのです。コピーした紙媒体の資料といえども所有権は納税者にあり、勝手に持って帰ることはできません。

コピーした資料を持って帰る行為は「留置き」です。納税者の承諾を必要とし、納税者が拒否しても罰則はありません。持ち帰りを承諾した場合、税務署員に預かり証の交付を求めましょう。

大阪国税局交渉では、「コピーを作成する場合は納税者の承諾を得た上で行う」「留置きした物件を署内でコピーする場合も、事前に納税者の承諾を得る」と確認。その上で「コピーなども返還の有無を納税者に確認して持ち帰る」「税務署が作成したコピーの返還の有無も確認する」と回答させています(2月22日)。

反面調査を許さず 納税者の承諾前提

国税庁の税務運営方針(1976年作成)は「反面調査は、客観的に見てやむを得ないと認められる場合に限って行う」と制限しています。ところが、税務署は納税者本人の調査を行う前に、取引先や金融機関を反面調査する事例が後を絶たず、得意先から取り引きを停止される事態まで起きています。

本来、反面調査は納税者への本人調査を行い、そこで出た疑問をどうしても確認する必要があるときにだけ、納税者の承諾を得て行うべきものです。

国税庁が改悪国税通則法に合わせて定めた「事務運営指針」では「手続きの透明性及び予見可能性を高め、調査に当たって納税者の協力を促すことで、より円滑かつ効果的な調査の実施と申告納税制度の一層の充実・発展に資する」と記しています。納税者に無断で行う反面調査はこの「指針」にも反します。

終了通知は書面で 再調査は理由開示

税務調査を行った結果、「更正決定等をすべきと認められない」場合には、その旨を書面で通知することになりました。

しかし、「新たに得られた情報に照らし非違がある」と税務署が判断すれば再調査できるという問題のある規定も盛り込まれています。

再調査の場合はその理由を明らかにさせ、「新たに得られた情報」についても開示させることが大切です。

呼び出し応じない 狙いは「自主修正」

事前通知など税務調査手続きの法定化で、納税者に対する事後調査の件数が低下したことから、税務署は「行政指導」で呼び出し、納税者に自主修正や自主訂正を促す作戦を脱法的に進めています。

納税者の事業所や自宅を訪問して行う調査(実地調査)以外の多様な手法の効果的・効率的活用を促進するとして、「業種・系列・地域などを有する納税者群に対し、共通する非違事項、調査への取り組み方針等の積極的な行政指導を実施」するとして「ハイブリッド調査」を提唱しています。

あくまで任意の「行政指導」と称しつつ、「実地調査対象者の厳選、自主修正への誘導」を図るのが、国税庁の方針です。「中期的な視野に立った課税部事務運営の見直し」(国税庁課税部、平成25年7月25日)に明記しています。

収支内訳書の督促もその一環です。まったく応じる必要はありません。

内訳書提出は任意 強要許されない

各地の税務署が、強権的な文言を用いた「文書」で収支内訳書の提出を迫っています。

文書には「書類(収支内訳書)を提出しない場合、各種情報に照らして必要があると認められたときは、調査を実施する場合があります。この調査の結果、申告内容を是正することとなったときは、過少(無)申告加算税が課されることがある」と書かれています。さらに「添付が義務付けられて」いるとしています。しかし、収支内訳書の提出は法律上、罰則のない「訓示規定」です。

収支内訳書が論議された第101回国会の衆議院大蔵委員会では「納税者の実態に十分配意し、中小業者の過大な負担とならないよう円滑な運営を図ること」「記帳及び記録保存制度等に関しては、その内容、方式等について納税者に過大な負担となることがないよう十分留意するとともに、適正な運用につとめること」という付帯決議が採択されています(1984年3月28日)。

収支内訳書を提出するかどうかはあくまでも納税者が決めることであり、税務署による強要は許されません。

質問記録書は断る 法律上の権限なし

各地の税務調査で「質問応答記録書」なるものに記名、押印したという事例が多発しています。これは国税通則法の改定を受けて、不服申し立てや訴訟に備え、証拠能力を高めることを目的に国税庁が全国の税務署に指示したものです。

これまで「聴取書」「質問顛末書」「申述書」と呼ばれていたものを統一したものです。調査官によって密室で「売り上げを除外した」「脱税した」などと納税者が回答したように記述され、それを裏づけ(証拠)として、不正行為による仮想隠ぺいで重加算税が課されたり、7年間さかのぼって追徴されてきました。

「質問応答記録書」はあくまでも任意で、応じる必要はありません。「記録書」を作成する権限を与える法律はどこにもありません。記録書作成はもちろん、記名・押印はきっぱりと断ることが大切です。

通常は任意の調査 納税者の協力必要

税務調査は、(1)課税処分のための調査(2)滞納処分のための調査(3)犯則事件(犯罪捜査)のための調査(4)不服審査のための調査−に分けられます。

通常の税務調査は、任意調査です。任意調査は犯則調査のときの強制調査と違います。国税通則法第74条の8でも「当該職員の権限は、犯罪捜査のために認められたものと解してはならない」としており、あくまでも納税者の理解と協力が前提です。

判例でも「質問検査権の行使がいやしくも納税者の営業活動を停滞させ…それはもはや任意調査の限界をこえるものである」(昭和43年3月31日東京地裁)と戒めています。

仲間が立ち会いを 「守秘義務」は署員に

立ち会いは「税務署員の密室の犯罪」を防止するもので、憲法13条「個人の尊重、幸福追求権」、31条「適正手続」を確保するために不可欠です。納税者の権利を守るために尊重されなければなりません。

立会人を置くかどうか、誰を立会人にするかは、納税者が決めること。納税者の私的権利に属する問題で、税務署員がとやかくいう問題ではありません。

税務署員は守秘義務を理由に立会人を排除しようとしますが、間違いです。税務署員の守秘義務の問題は、国民のプライバシーを当局側が漏らすことを禁止しているもので、第三者の立会人は関係がありません。「税理士法に違反する」とも言いますが、立ち会いは税務代理行為を行うためではなく、税理士法違反には該当しません。

民商で自主計算を みんなで教え合い

1月からすべての事業者に記帳が義務化されました。帳簿について、所得税法では「財務省令で定めるところにより、帳簿を備え付け」としていますが、記帳義務違反については懲役刑や罰金刑の規定はありません。

憲法13条は「すべて国民は、個人として尊重される」としています。税務署は個々の業者の実態に即した記帳を尊重しなければなりません。

民商では、領収書など原始記録の保存方法や実態に即した記帳方法を工夫して自主記帳を進めています。こうした資料や記録によって申告所得の計算根拠を示すことができれば、それも立派な記帳です。

また、パソコン記帳学習会や簿記学校を開き、みんなで教え合っています。民商に入会して自主記帳・自主計算を進めましょう。

全国商工新聞(2013年7月28日付) |