法人でも消費税滞納処分の停止を適用

廃業(法人)により消費税約36万円が滞納になっていた広島民主商工会(民商)の佐藤久志さん(仮名・47)=建築=は先ごろ、滞納処分の停止と納税義務消滅をかちとりました。「やっと安心して生活できる」と喜んでいます。

「やっと安心できた」

広島民商 国税徴収法活用を

佐藤さんは、一昨年から続く不況の影響を受け、廃業。心労から健康も害してしまいました。

心配なのが滞納になった昨年度の消費税。「自己破産しても税金はなくならないと聞いている。何とかならないのか」と、民商に相談しました。

民商では「滞納処分の停止(注)をするように税務署と交渉しよう」と話し合い、昨年11月、広島東税務署に請願書を提出。その後も3回にわたって滞納処分の停止を求めました。

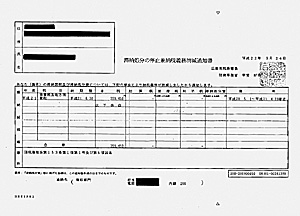

その結果、3月24日付けで、「滞納処分の停止兼納税義務消滅通知書」が届いたもの。

広島東税務署の滞納処分の停止兼納税義務消滅通知書

広島東税務署の滞納処分の停止兼納税義務消滅通知書

>>拡大画像はここをクリック

通知書は、国税徴収法第153条第1項第1号および第5号に該当するとし、滞納していた消費税35万9450円全額の納税義務が消滅したとしています。

佐藤さんは「いつ差し押さえ処分をされるのかとビクビクしていたが、やっと安心して生活できる」と話しています。

民商は「税金の滞納は放置すると大変。払えない人は納税猶予や処分停止を申し立てよう」と呼びかけています。

(注)滞納処分の停止

(国税徴収法153条)

1 税務署長は、滞納者につき次の各号の一に該当する事実があると認めるときは、滞納処分の執行を停止することができる。一 滞納処分を執行することができる財産がないとき。二 滞納処分を執行することによってその生活を著しく窮迫させる恐れがあるとき。三 その所在及び滞納処分を執行することができる財産がともに不明であるとき。

5 第1項第1号の規定により滞納処分の執行を停止した場合において(中略)その国税を納付する義務を直ちに消滅させることができる。

|